Ma és holnap ülésezik a Fed nyíltpiaci bizottsága (FOMC). A piaci konszenzus szerint most sem változtatnak a Fed intervenciós kamatsávján, azaz marad 4,25 és 4,5 százalék között. Ugyanakkor új kilátásokat fogalmaznak meg a gazdasági teljesítmény és az...

Ma és holnap ülésezik a Fed nyíltpiaci bizottsága (FOMC). A piaci konszenzus szerint most sem változtatnak a Fed intervenciós kamatsávján, azaz marad 4,25 és 4,5 százalék között. Ugyanakkor új kilátásokat fogalmaznak meg a gazdasági teljesítmény és az infláció tekintetében, s persze utalást tesznek majd a továbbiakban várható kamatpolitika kapcsán. Ahogy a Marketwatch kolumnistája fogalmazott, ha ködben vagy, akkor legjobb várni míg feloszlik a köd, mielőtt tovább lépnél. Hát ebben a ködben vannak most a Fed döntéshozói is. Vagyis jobb a kivárás, mint a ficergés. Pedig Trump elnök nagyon szeretne már kamatcsökkentő lépéseket látni, amelyet különben a csökkenő infláció és a visszaeső gazdasági növekedési előrejelzések is alátámasztani látszanak.

Az utóbbi időben a Fed által kitüntetett figyelemmel kísért PCE infláció 2,1 százalékra csökkent (mag PCE 2,5 százalék), ami már közelíti a Fed 2 százalékos célját, s a GDP előrejelzések is 1,4 százalék környékére estek. Különben márciusban még 1,7 százalékos növekedést várt idénre a Fed (pesszimistább volt, mint a piac), de ezt most tovább csökkentheti.

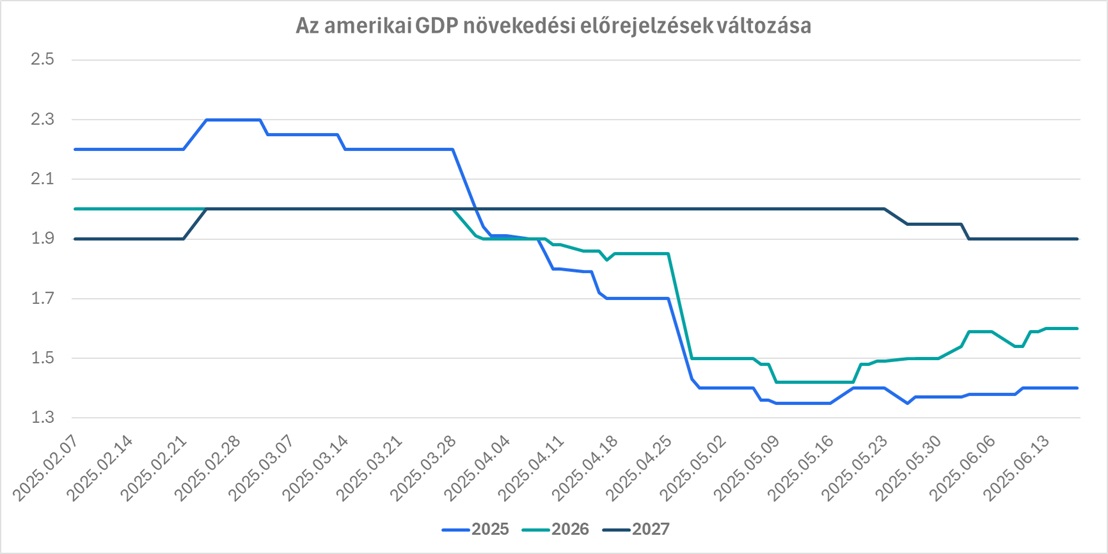

Az amerikai GDP növekedési előrejelzések alakulása idénre és az elkövetkező két évre

Forrás: Bloomberg, Erste

Mint a fenti ábrán jól látható, a vámháború kiterjesztése előtt még 2 százalék körüli GDP növekedési kilátásokat fogalmaztak meg az elemzők idénre és az elkövetkező évekre. Ebből csak a 2027-es előrejelzés nem változott. Idénre és jövőre jelnetősebben csökkentek a kilátások. S egyelőre csak a köd van. Továbbra sem tudjuk a leendő vámokat, illetve azok továbbra is változnak, legalábbis szavak szintjén, a különböző országokra és a különböző kritikus termékkörök tekintetében. Nehéz így számolni. Persze a bizonytalanág már önmagában is romboló tényező. Hiszen a köd nem csak a Fed-et késztetheti várakozásra, hanem a cégeket is. Amíg a környezet kiszámíthatatlansága miatt nem tudnak megfelelő üzleti tervet csinálni, addig nehéz meghozni a megfelelő döntésket. Ez pedig nem jó a gazdaságnak, ahogy azt a fenti ábrán is láthatjuk.

Az is fontos tényező, hogy míg a második negyedévben valószínűleg erős lesz a GDP növekedés, s az infláció is jól alakulhat, addig a korábban „olcsón” felhalmozott készletek az elkövetkező hónapokban kifuthatnak (vagy részlegesen kifuthatnak), s elindulhat egy áremelkedés, miközben a gazdaság lassulására is számítani lehet az import valamilyen szintű újraindulásával. Szóval a mostani adatok alapján még minden szép és jó, de az elkövetkező hónapok sok bizonytalanságot hordoznak magukban, s akkor még a legújabb háborúról nem is beszéltük.

Mindenesetre a piaci árazások szerint szeptemberben jöhet egy kamatcsökkentés, s az év utolsó ülésén egy másik.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának