Miközben az OECD csökkentette a GDP növekedési kilátásokat, s az idei évre vonatkozó amerikai előrejelzést 2,2 százalékról 1,6 százalékra vágta vissza, a második negyedéves gazdasági folyamatok mást mondanak. Az atlantai Fed GDNow becslése a...

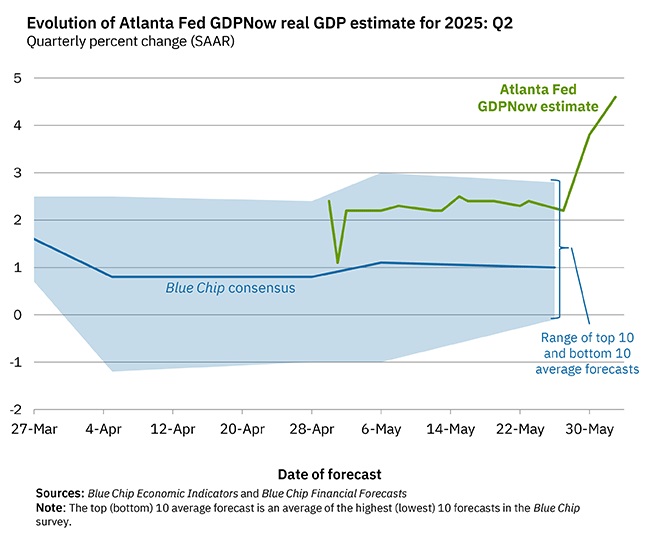

Miközben az OECD csökkentette a GDP növekedési kilátásokat, s az idei évre vonatkozó amerikai előrejelzést 2,2 százalékról 1,6 százalékra vágta vissza, a második negyedéves gazdasági folyamatok mást mondanak.

Az atlantai Fed GDNow becslése a második negyedéves GDP-re vonatkozóan nagyot ugrott a jó személyi fogyasztásnak, a beruházásoknak és elsősorban a megforduló nettó exportnak köszönhetően. Az utóbbi különben várható volt, ugyanis az első negyedéveben a várt vámemeléseknek köszönhetően felvásárlási, import láz volt az Egyesült Államokban. Ez tükröződött vissza az inflációs adatokban is. A raktárakból való értékesítés még alacsonyabb árszínvonal mellett zajlik, nem jelentek meg az emelkedő importárak. Ugyanakkor az import jelentősen visszaesett. S ez a GDP becslésre is jótékony hatással van. Jó nagyot ugrott a számított érték, előbb 3,8 majd 4,6 százalékra.

Az atlantai Fed GDPNow becslése

Forrás: Federeal Reserve Bank of Atlanta

Bár ez a becslés csak iránymutatás, de láttuk, hogy pl. az első negyedévben is elég jól működött. Szóval valószínűleg nem 1 százalék lesz a második negyedéves GDP növekedés az USA-ban, hanem annál jóval magasabb. Vélhetően az elemzői előrejelzések is emelkedni fognak, mint ahogy csökkentek az első negyedévben, lekövetve a Fed számait.

Az az érzésünk, hogy az „utolsó béke negyedévet” láthatjuk. Aztán az új, magasabb vámok kialakulásával megjelenik majd az inflációs hatás. A nettó export ugyan jobb lesz, mint régen, de ott is helyreállnak a kilengések. Szóval az év második fele már valószínűleg megint rosszabb lesz. S ez oldja fel az ellentmondást a most látható jó (rövidtávú) és az OECD (és piac) gyengébb (hosszabb távú) előrejelzései között.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának