Egy kis kiegészítést fűznék a tegnapi gondolatokhoz, a becsült hatások alapján. Ezek pedig az intézkedések makrogazdasági hatásaira vonatkoznak. Ebben pl. a Bloomberg becsléseit...

Egy kis kiegészítést fűznék a tegnapi gondolatokhoz, a becsült hatások alapján. Ezek pedig az intézkedések makrogazdasági hatásaira vonatkoznak. Ebben pl. a Bloomberg becsléseit vehetjük alapul.

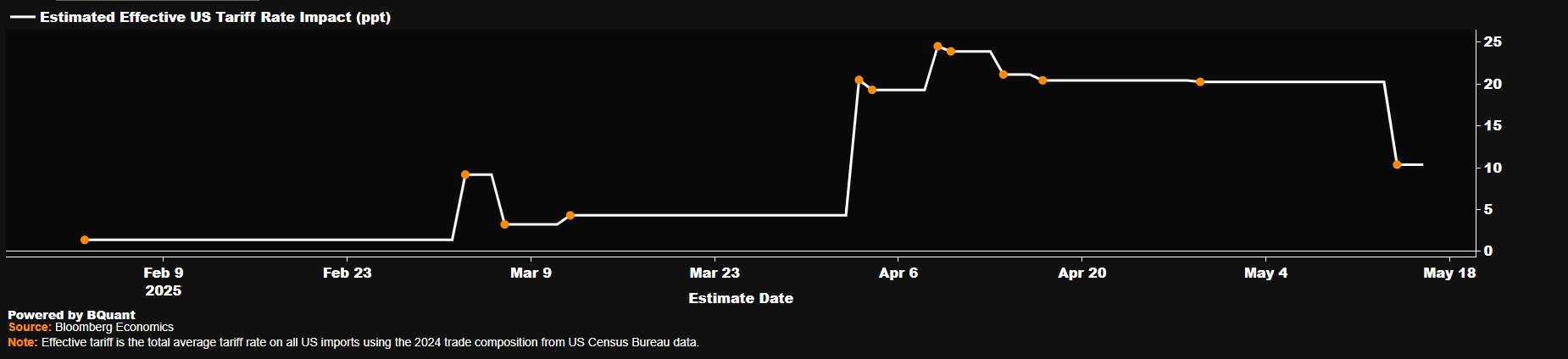

Trump elnök bejelentései alapján április elejéig az addicionális átlagos vámok mintegy 5 százalékponttal emelték volna meg az év elején még 2,34 százalékon álló átlagos vám értékét, amelyet a „Liberation Day”-en bejelentett vámtételek, na meg a közbülső változások lőttek a magasba. Volt egy pont, amikor ezek a 25 százalék körüli szintet is elérték. Aztán a Kínával múlt hét végén megkötött ideiglenes megállapodás (30%) végül 10 százalék környékére húzta le az effektív addicionális vámtételek szintjét.

Az addicionális effektív vámszint alakulása (%)

Forrás: Bloomberg

Ennek köszönhetően 12-13 százalék körüli vámokkal számolhatnánk a jövőre nézve, ha minden a jelenlegi állapotban maradna.

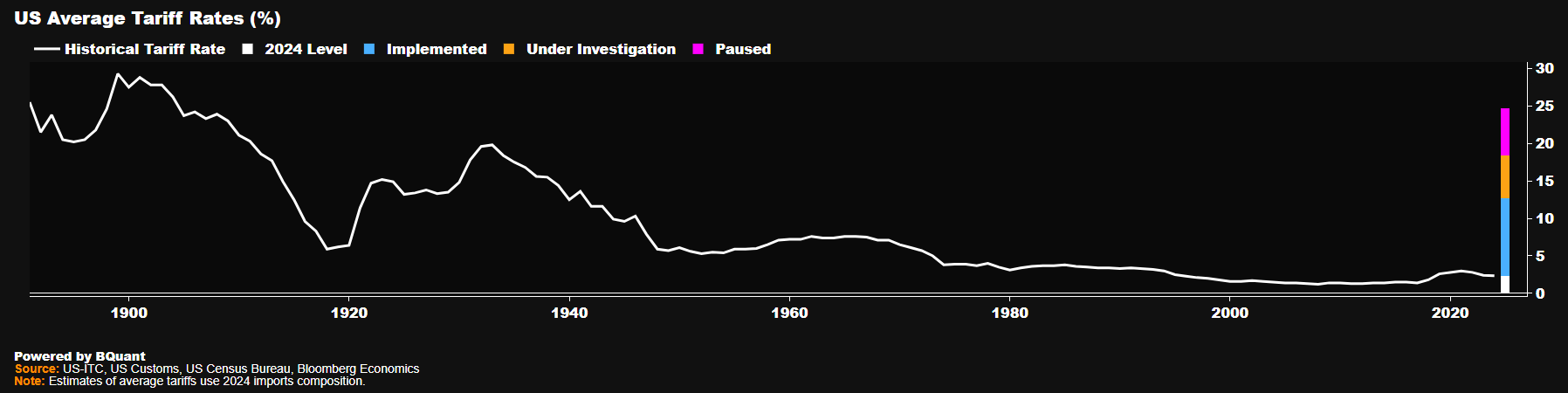

Az átlagos vámszint (%)

Forrás: Bloomberg

Viszont az eddig bevezetésre került vámokon túl vannak vámtételek, amelyek vizsgálat alatt vannak, s vannak amelyek felfüggesztésre kerültek. Mindkét utóbbi esetben további tárgyalások, vizsgálatok függvénye, hogy bevezetésre kerülnek-e.

Ha minden a jelenlegi állapotban maradna, akkor nagyjából a korábban vártaknak megfelelően alakulna a világ, vagyis – kérem - nem lenne itt semmi látnivaló. Azaz ebben az esteben teljesen jogosnak tűnik, hogy a piacok visszatértek a korábbi csúcs környékére. Persze nem szabad azt sem elfelejteni, hogy a februári csúcs után az esés csak olyan értelemben volt Trump-nak köszönhető, hogy a várható vámtarifa emelések miatt a piaci szereplők elkezdték külföldi termékekkel (elsősorban kínaival) feltölteni a raktárakat a várható áremelkedések előtt. Ez pedig negatívan hatott az első negyedéves GDP-re. S persze a kiskereskedelmi adatok megbicsaklása sem segített. Szóval itt együttes hatásoknak volt betudható a részvénypiac lejtmenete. Vagyis a gazdaság állapota, s az abban várható változások okozták az esést.

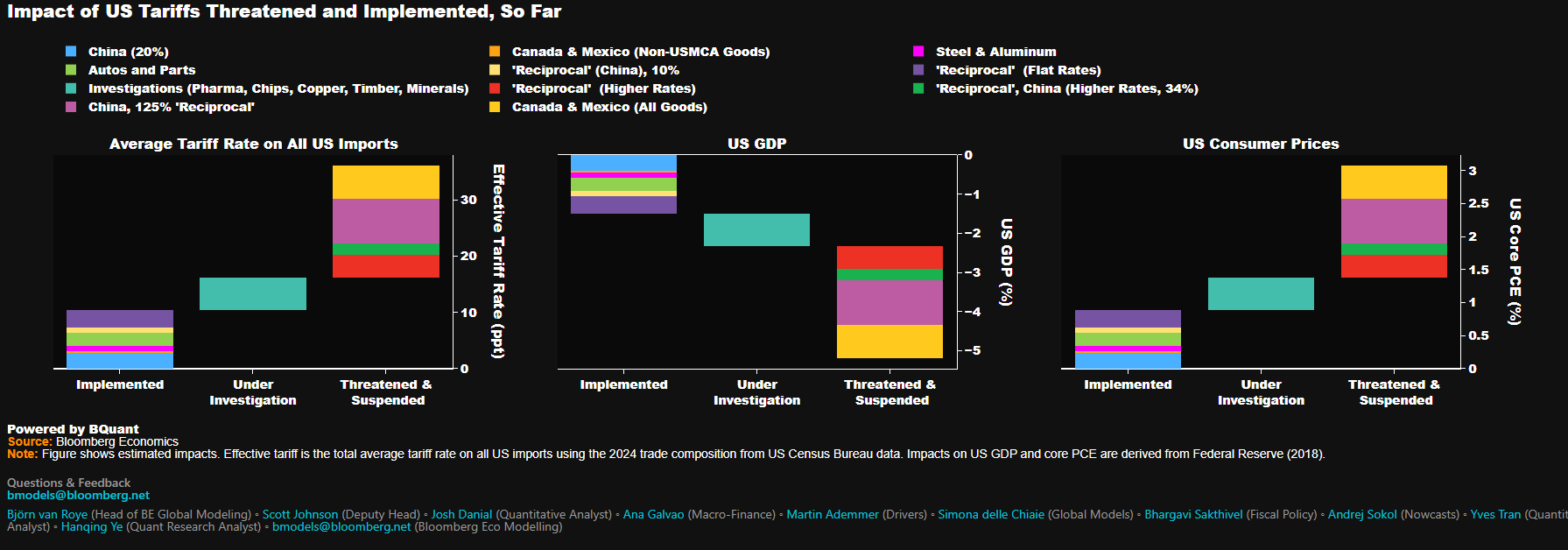

A Bloomberg becslése szerint a vámok gazdasági hatása az alábbiak szerint alakulhat.

A vámok potenciális hatása az amerikai GDP-re és inflációra

Forrás: Bloomberg

A Bloomberg becslése szerint a jelenleg kinéző 10 százalékos vámtarifa növekedés mintegy 1,5 százalékponttal csökkentené a GDP növekedést és cirka 1 százalékponttal emelné az inflációt. Azt mondhatjuk, hogy alapvetően ilyesmire számított (igazándiból ennél kisebbre) a piac tavaly év végén, s idén év elején. Viszont a függőben levő tételek a tarifát rendre nagyjából 20 és 25 százalék környékére emelhetik, amelyek a GDP-t egyre nagyobb mértékben, cirka 2,5 vagy akár 5 százalékponttal is rombolhatják. Mindeközben az infláció szintén nagyobb mértékben, cirka 1,5 vagy akár 3 százalékponttal is növekedhet. Az utóbbi értékek nyilván már a stagflációt mutatnák, amelyből nehezen szoktak kievickélni a gazdaságok, s valószínűleg a munkanélküliség is megugrana. Az pedig az időközi választásokon valószínűleg nem jönne jól a republikánusoknak. Talán ezért is lehet az, hogy a piac gyakorlatilag azt árazza, hogy a jelenlegi állapot lesz a végső megállapodás is. Azzal a kockázattal – úgy tűnik – nem számol, hogy a végén – nagyjából 90 nap múlva – esetleg mégis magasabb átlagos vámtarifák fognak kialakulni.

Ez a gondolatmenet is azt sugallja számomra, hogy a jelenlegi részvénypiaci árszintek az Egyesült Államokban inkább magasnak tekinthetők, mint bármi másnak.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának