Ma reggel tette közzé negyedéves számait az MTel. Ezzel összeállt a négy nagy cég, a blue chip-ek eredménye. Az együttes számviteli profit a pozitív meglepetéseknek (minden esteben) köszönhetően 463 milliárd forint lett. Ezzel sikerült megint történelmet írni, hiszen...

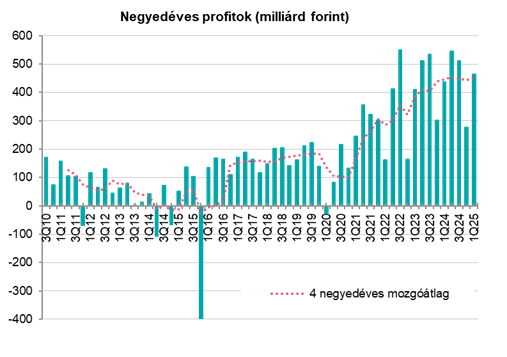

Ma reggel tette közzé negyedéves számait az MTel. Ezzel összeállt a négy nagy cég, a blue chip-ek eredménye. Az együttes számviteli profit a pozitív meglepetéseknek (minden esteben) köszönhetően 463 milliárd forint lett. Ezzel sikerült megint történelmet írni, hiszen ekkora első negyedéves profittömeg még nem volt a magyar börzén a négy nagy esetében. Így a négy negyedéves profittömeg 1.799 milliárd forinton áll, s ezzel csak éppen elmarad a tavalyi második negyedévben elért történelmi 1.820 milliárd forintos értéktől. Vagyis továbbra is csúcson vannak a profitok. Ha pedig előre nézünk, akkor inkább javulást várhatunk a cégek eredményében. Hiszen az OTP most számolta el az egész éves extraprofitadót, s abból még vissza is írhat az év során (összesen a felét, azaz mintegy 50 milliárd forintot, ha megfelelő mennyiségű állampapírt vesz). Ez a technikai hatás pedig jóval erősebb eredményeket sugall az elkövetkező negyedévekben, mint az első volt (100+ milliárd, ceteris paribus). A MOL esetében nem az év eleje szokott lenni a legerősebb szezonálisan, hanem a harmadikra szokott kicsúcsosodni az eredmény, ami persze nem csak a volumentől, de az ár ingadozástól is függ. A Richter is erősebb negyedévekere számít. Szóval minden adott az enyhén tovább javuló teljesítményhez.

A négy blue chip részvény negyedéves összesített profittömegének alakulása

Forrás: cégek, Erste

S akkor beszéljünk az MTel tegnapi bejelentéséről. A leválasztásra lehetett számítani, s ilyen értelemben technikai jellegű a hír. Viszont az negatív meglepetés, hogy a cirka 2.800 tornyot tartalmazó cég EBITDA AL-je csak 12,1 milliárd forint, ami mintegy harmada a korábbi becslésünknek. Mivel a telekommunikációs cégek 4-6-os EV/EBITDA értéken forognak, míg az „ingatlanos” torony cégek inkább 10 körül, ezért a kisebb méret miatt, az értékeltség növekedés is kisebb lehet. Ez így cirka 60 milliárd forint körül alakulhat a 180 milliárd helyett. (5*12 vs. 5*36) Ami mintegy 60 forint lenne részvényenként, s ami szerintünk valószínűleg már beépült az árba. A várható pozitív közgyűlési döntés után a torony cég leválasztása az MTel-ről az év végéig következhet be. Ezek után lehet „monetizálni”, pl. tőzsdére vinni, vagy eladni s a befolyó pénzből beruházni, akvirálni, vagy éppen magasabb osztalékot fizetni. Na erről még nem tudunk semmit. Nyilván nem az egyszeri osztalék fizetés tűnik a legideálisabb célnak.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának