A vártnál (4%) ugyan nagyobb lett (4,2%) áprilisban az infláció, de az árrésstopok olyan értelemben működtek, hogy az élelmiszerárak hó per hó alapon 1,3 százalékkal csökkentek, év per év összehasonlításban pedig 5,4 százalék volt a...

A vártnál (4%) ugyan nagyobb lett (4,2%) áprilisban az infláció, de az árrésstopok olyan értelemben működtek, hogy az élelmiszerárak hó per hó alapon 1,3 százalékkal csökkentek, év per év összehasonlításban pedig 5,4 százalék volt a növekedés a márciusi 7 százalékkal szemben. A szolgáltatások oldaláról érkező árnyomás is csökkent egy picit év per év alapon, az előző havi 7,5 százalékról 7 százalékra. Az árcsökkenésben az üzemanyagok árának további csökkenése is fontos szerepet játszott. Aminek igazán örülhetünk, hogy a maginfláció 0,7 százalékponttal 5 százalékra csökkent.

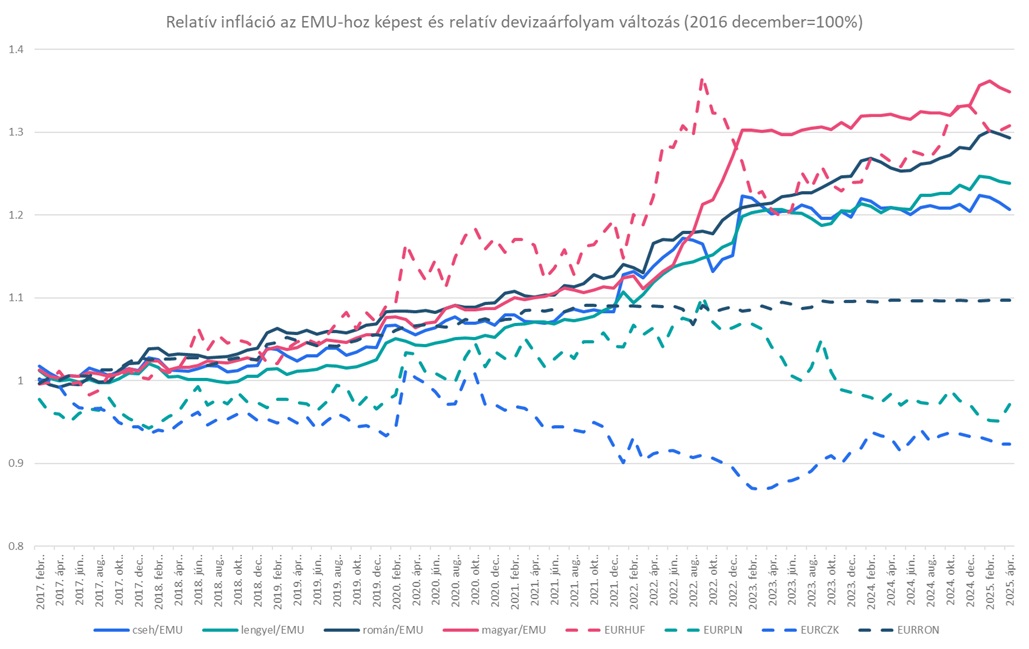

Ezzel különben jobban teljesítettünk, mint az Eurózóna. Ott ugyanis az előzetes adatok szerint a havi infláció 0,6 százalék volt, míg ez itthon 0.2 százalék lett. Ennek köszönhetően az inflációs különbözetek alapján számított egyszerűsített modellünk szerint az egyensúlyi euró-forint árfolyam csökkenhetett.

A 2017-től számított a szimpla inflációs különbözeteken alapuló egyensúlyi árfolyamok és relatív árfolyamok pedig az alábbiak szerint alakultak.

Relatív infláció és relatív árfolyam változás az EMU és a régió egyes országai esetében

Forrás: Bloomberg, Erste

Ma jelentett a MOL és az OTP. Az előbbi esetében sokkal, míg az utóbbinál kisebb mértékben jobb lett az eredmény. Ez azt is jelenti, hogy ha jövő héten az MTel és a Richter eredménye is a vártnak megfelelően alakul, akkor az erre a negyedévre várt profittömeg a négy nagy részvény esetében mintegy 60 milliárd forinttal jobb lehet az előzetes becslésénél, azaz elérheti a 460 milliárd forintot. Így meghaladhatja a 2024-ben és 2023-ban elért 438 milliárd illetve 411 milliárd forintot, ráadásul az elmúlt 12 hónapra számított profittömeg gyakorlatilag stagnálhat (mintegy 10 milliárd forinttal lehet jobb, mint az azelőtti 12 hónapra számított érték). Ez pedig azt jelenti, hogy a csúcson stabilizálódik az eredménytermelés, ami mindenképpen jó hír, s így folytatódhat a piac átértékelődése (pl. P/E alapon), ha a világban jelentős negatív hír nem érkezik.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának