Sokak szerint az amerikai vámok is az öreg kontinens felé terelik az amerikai befektetőket. Hiszen számos nagy amerikai technológiai óriás jelentős árbevétellel rendelkezik például Kínából. Ilyen az Apple vagy az Nvidia, amelyek árbevételének 10-20 százaléka...

Sokak szerint az amerikai vámok is az öreg kontinens felé terelik az amerikai befektetőket. Hiszen számos nagy amerikai technológiai óriás jelentős árbevétellel rendelkezik például Kínából. Ilyen az Apple vagy az Nvidia, amelyek árbevételének 10-20 százaléka származik onnan. Szóval az USA vámháborújának összességében az amerikai cégek nagyobb kitettséggel rendelkeznek, mint az európaiak. Ha még azt is figyelembe vesszük, hogy olcsóbbak, s a potenciális tűzszünet / béke is megszülethet Ukrajna és Oroszország között, akkor a fókusz ténylegesen Európán lehet. Ez megint egy katalizátor, hiszen ebben a régióban számos piac a legutóbbi időkig jóval olcsóbb volt, mint az amerikai piacok. Ez az év eleji ármozgásokban látszik is, hiszen az európai indexek jobban teljesítettek eddig, mint az amerikaiak. A kérdés az, hogy hogyan állnak az értékeltséggel most a piacok?

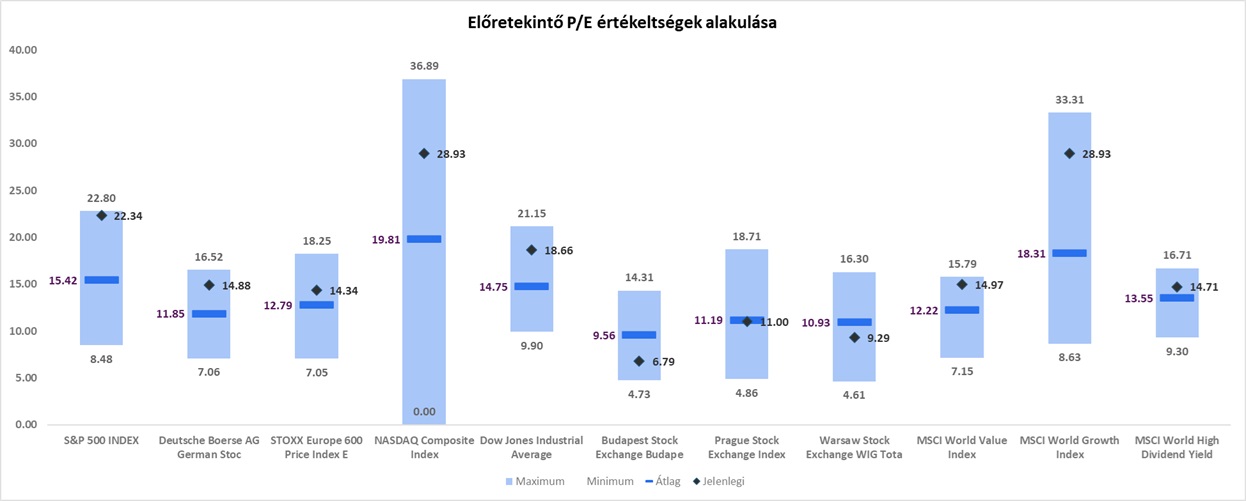

A főbb részvényindexek PE értékeltsége a jövő évi várható eredmények alapján

Forrás: Bloomberg, Erste

Mint a fenti grafikonból jól látszik, az EuroStoxx600 még közel van a sokéves (20 év) átlagos értékeltséghez, de pl. a DAX már inkább a felső határokat feszegeti az elmúlt időszakban bekövetkezett emelkedésnek köszönhetően. (Nem is olyan rég még átlagos értékeltségen volt az index.) A régiós indexek továbbra is attraktívak. A BUX még mindig jóval az átlag (9,5) alatt tartózkodik, de már sokat emelkedett, még a decemberi értékeltséghez képest is. Összességében a régió, a magas osztalékú és a STOXX Europe 600 index részvényei tűnnek még attraktívnak jelenleg. A többiek történelmi csúcs közelbe emelkedtek az értékeltségek alapján. S akkor álljon itt a december végi értékeltségeket mutató grafikon.

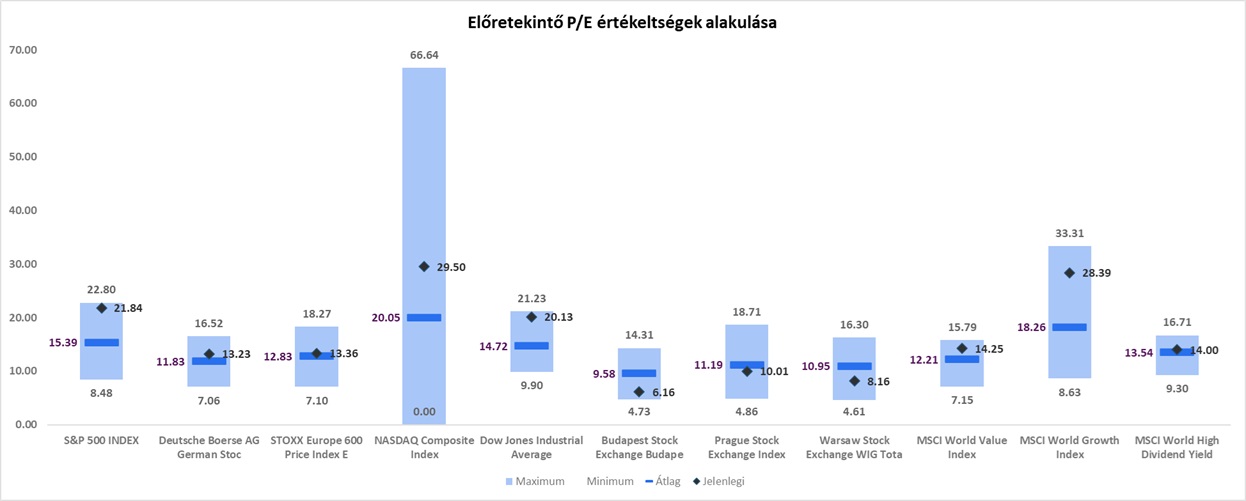

A főbb részvényindexek PE értékeltsége két évre előre nézve, 2024 december végén

Forrás: Bloomberg, Erste

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának