Újabb izgalmas év jöhet a kötvénypiacon, nemcsak itthon, hanem a régió egészében, sőt valószínűleg globálisan is. Miután a kamatszintek az inflációs hullámok lecsengésével 2023-2024-ben többé-kevésbé normalizálódtak, az államháztartási mérlegek alakulása, a deficitek GDP arányos mértéke, az államadósságok fenntarthatósága, illetve az adósságok finanszírozásának szerkezete kerülhet ismét az adósságpapírok befektetőinek fókuszába. Már csak azért is, mert pár év szünet után tavaly az EU ismét élesítette a túlzottdeficit-eljárásokat (EDP), ami talán csökkenti majd a fiskális politikák már-már természetesnek tekintett túlköltekezési hajlamát.

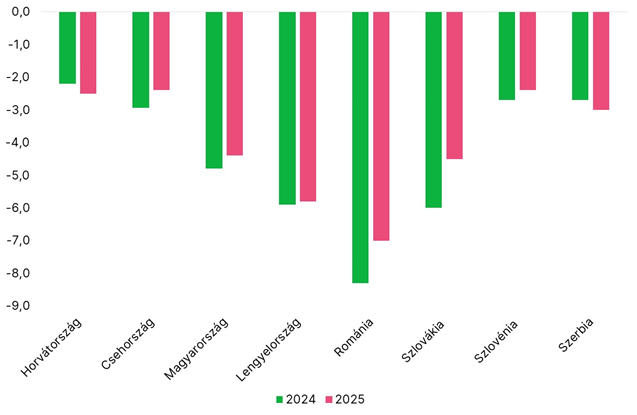

Régiónkban Szlovákia és Románia már tett kiigazító lépéseket, az utóbbi valószínűleg a kiadások befagyasztása mellett adót is emel majd a májusi elnökválasztás után. Lengyelország egyelőre nem konszolidál jelentősen; alapvetően a védelemre szeretnének még több pénzt szánni, így a hiány lefaragását 2026-ra halasztották. Nálunk Magyarországon folytatódhat a deficit csökkentése, ám nagy valószínűséggel mégis magasabb lesz a hiány, mint a 2025-ös költségvetési törvényben előrevetített GDP arányos 3,7 százalék, leginkább azért, mert az idei évi főbb makrogazdasági fundamentumok (GDP, infláció, forintárfolyam) várhatóan valamivel kedvezőtlenebbek lesznek az előzetesen tervezettnél.

Az államháztartási deficitek várt alakulása a GDP arányában a régiós országokban (százalék)

Forrás: Erste Group Research CEE Bond Market Report

Bár a köztudatban leginkább az van benne, hogy a kormányzat évről évre folyamatosan elvéti a deficitcéljait, valójában az év közbeni többlépcsős kiigazításoknak - adóemelések, beruházás-elhalasztások, egyéb kiadáskontroll - köszönhetően az elsődleges egyenleg szintjén jelentős, a GDP nagyjából 2 százalékát kitevő konszolidáció következett be 2024-ben. Az elsődleges (azaz a kamatok egyenlege nélkül számított) egyenleg így nagyjából egyensúlyba került tavaly.

Az elkövetkező években célszerű lenne az elsődleges egyenleg szintjén legalább egy enyhe többletet fenntartani, így a teljes hiány - párhuzamosan a kamatkörnyezet remélhető további mérséklődésével - automatikusan csökkenne tovább, és a középtávon elérhetné a kívánatosnak tekintett 3 százalékos célt a GDP arányában. Persze ezt egyszerűbb papírra vetni, mint megvalósítani: a 2026-os hazai parlamenti választások közeledésével a piacok is tisztában vannak. Ilyenkor nem igazán szoktak takarékoskodni a kormányzatok, melyeknek ráadásul egyre többet kellene költeni például a klímaváltozás okozta problémák kezelésére, illetve úgy tűnik, a védelmi kiadások növelése sem úszható meg. A fiskális kihívások kezelése kapcsán pedig nálunk egyelőre továbbra is fájóan hiányoznak az RRF források, melyekre régiós társaink nagyban számíthatnak.

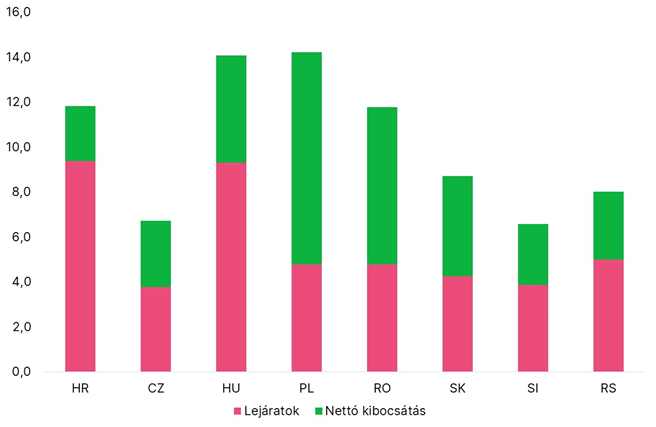

Érdekes összevetni az egyes országok finanszírozási igényének alakulását is. A viszonylag csekély megújítási igény ellenére az idén várhatóan Lengyelország jelentkezik majd a legnagyobb bruttó kibocsátási igénnyel. Szorosan követi Magyarország: nálunk a GDP arányában körülbelül 14,1 százalékos lehet a bruttó kibocsátás nagysága. Bár a nettó finanszírozási igénnyel nagyjából a középmezőnyben vagyunk, az aktuálisan lejáró adósság megújítási igénye - részben a régiós szinten kiemelkedő államadósságnak köszönhetően – nálunk hagyományosan magas. A rekorder Lengyelország és Magyarország mellett várhatóan Romániában és Horvátországban lesz még a GDP 10 százaléka felett a bruttó adósságkibocsátás, csak ez Romániában a magas költségvetési deficitnek, míg Horvátországban a magas megújítási igénynek lesz köszönhető.

A 2025-ös finanszírozási igények várható alakulása a régiós országokban a GDP arányában (százalék)

Forrás: Erste Group Research CEE Bond Market Report

Magyarország esetében az ÁKK tavaly decemberben közzétett finanszírozási tervében a 4,8 százalékos GDP arányos nettó kibocsátási igényen belül

· körülbelül 2,2 százalékot az intézményi forintpiacon

· 1,5 százalékot a lakossági papírokból

· 1,1 százalékot pedig devizaadósság-kibocsátásokból kíván biztosítani.

A tervezett bruttó devizaadósság-kibocsátás jelentős része már január közepén lezajlott, hiszen az adósságkezelő 2,5 milliárd euró értékben adott el „hagyományos” és zöld eurókötvényt. A forint alapú intézményi papírok esetében a tervezett kibocsátás bruttó 4092 milliárd és nettó 1850 milliárd forint. Ezek a számok azt mutatják, hogy idén az intézményi kötvénypiac sokkal nagyobb szerepet fog betölteni az adósságfinanszírozásban, mint 2024-ben, hiszen a tavaly a nagybani forintkötvények állománya összességében csak szűk 50 milliárd forinttal nőtt. A forintpapír-kínálat növekedése hozamemelkedést indukálhatna, azonban a bankokat és a biztosítókat továbbra is sújtó extraprofitadó mérséklési lehetőségének feltételeit úgy alakította a döntéshozó, hogy az ezen adó hatálya alá tartozó intézmények feltehetően továbbra is fenntartják majd a stabil keresletet az intézményi kötvénypiacon.

Ami pedig a finanszírozási struktúra harmadik fő elemét, a lakossági papírokat illeti, ezeknek az adósságfinanszírozásban betöltött szerepe egyedülálló a régióban, hiszen a tavalyi év végére teljes adósságon belüli arányuk 20 százalék fölé nőtt. Ugyanakkor látni kell, hogy 2024-ben – a kamatkörnyezet fokozatos normalizálódásával párhuzamosan – a lakossági papírok vonzereje már csökkent, és végül az eredetileg tervezett bruttó lakossági kibocsátás körülbelül 75 százalékát tudta bevonni az adósságkezelő. Mindenesetre így is jelentős állomány épült fel, amin belül a legnagyobb súlya a 7000 milliárd forintot (a GDP 8 százalékát) elérő inflációkövető állampapírnak (PMÁP) van. Az első félévben lezajló kamatfizetések után ezen papírok névleges kamatlábszintje jelentősen visszaesik, s az állomány esetleges nagyobb csökkenése kétségkívül az idei év legnagyobb finanszírozási kihívása.

A globális bizonytalanságok általánosan rányomják bélyegüket a kötvénypiaci hozamok alakulására, és ez alól sem a régiós, sem a magyar piac nem tudja kivonni magát. A vámtarifák, az esetleges kereskedelmi háború kapcsán továbbra sem tudnak határozott kimenetre fogadni a piacok. Ráadásul az infláció fölött sem arattak még egyértelmű győzelmet a jegybankok, s a mostani várakozások szerint az USA jegybankjának, a Fednek sokkal kisebb tere lesz a monetáris enyhítések folytatására, mint azt korábban várta a piac. A tartósan magasabban ragadó dollárkamatszint pedig kis túlzással a világ minden jegybankjának behatárolja a mozgásterét.

A régióban a jegybankok az idén 75-100 bázisponttal csökkenthetik ugyan a kamatokat, de az első félévben valószínűleg inkább kivárnak, miközben fenntartják a restriktív reálkamatszintet. Mindez rövid távon nem sugall jelentősebb esést a hosszú hozamokban.

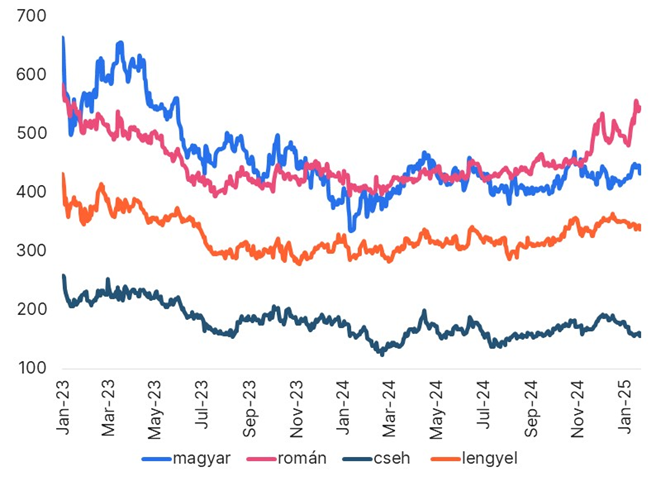

A magyar hosszú hozamokat is nagyban érintette, hogy tavaly ősztől a piacok kockázatkerülőbb üzemmódba váltottak. A német 10 éves Bund feletti hazai hozamfelár érdemben eltávolodott a nyári 400 bázisponttól, és január középén már a 450 bázispontot közelítette. De emelkedett a hozamfelár a régiós kötvények esetében is, a legnagyobb mértékben Romániában, ahol a megugrás a sajátos hazai politikai kockázatokat is tükrözi.

A régiós 10 éves kötvények német Bund feletti hozamfelárának alakulása bázispontban

Forrás: Erste Group Research CEE Bond Market Report

A lassú költségvetési konszolidáció és az óvatosabbá váló monetáris politikák a hozamok stabilizálódását sugallják. Eközben a fejlett kötvénypiaci hozamok esetében mérsékelt csökkenést várnak a piaci előrejelzők az elkövetkező negyedévekre, ami támogathatja a régiós piacokat is. Amennyiben viszont az USA-beli és/vagy a német hozamok ehelyett emelkedő pályára állnak, mondjuk egy agresszív vámháború kibontakozása vagy az infláció újbóli gyorsulása miatt, ez feltehetően szintén azonnal lecsapódna a régiós piacokon is – már a kedvezőtlenebb irányba.

Ami pedig a specifikusabb hazai kockázatokat illeti, a fiskális fegyelem fellazulásától, a költségvetés választási üzemmódba való helyezéséből, illetve az intézményi forintpiac kínálatának jelentősebb további emelésétől tarthatnak leginkább a befektetők.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.