Tegnap új csúcsra ment a Nasdaq annak köszönhetően, hogy a Broadcom és a Magnificent 7 emelkedése (kivéve Nvidia) emelte a piacot tovább. Ugyanekkor az S&P500 nem ment új csúcsra, míg a Dow Jones lemaradó volt. Az elmúlt időszakban elég erős szétválást lehet látni...

Tegnap új csúcsra ment a Nasdaq annak köszönhetően, hogy a Broadcom és a Magnificent 7 emelkedése (kivéve Nvidia) emelte a piacot tovább. Ugyanekkor az S&P500 nem ment új csúcsra, míg a Dow Jones lemaradó volt. Az elmúlt időszakban elég erős szétválást lehet látni megint a piacon belül. Hiszen pl. a Broadcom a tegnapi emelkedésével két nap alatt közel 40 százalékot ment, s ezzel piaci kapitalizációja már jóval meghaladja az 1.000 milliárd dollárt (1.168 milliárd). Gondoljunk csak bele, ez a chipgyártó cég annyival lett drágább csütörtök zárástól tegnap estig, amennyi az amerikai GDP 1,5 százaléka. Különben a Broadcom súlya az S&P500 indexben 2,27 százalék, s éppen előzi az M7 „utolsó” tagját, a Google-t, amelynek 2,25 százalék a súlya. Az M7 és Broadcom együttes súlya az indexben megközelíti a 35 százalékot! (34,3) Szóval ezek emelték, a többiek meg lefelé húzták a piacot. Az elmúlt időszaban egyébként megnövekedett az éves minimumra eső részvények száma, miközben az új csúcsot ütők száma meg jelentősen csökkent. Vagyis a piac mélye azért aggasztó képet fest.

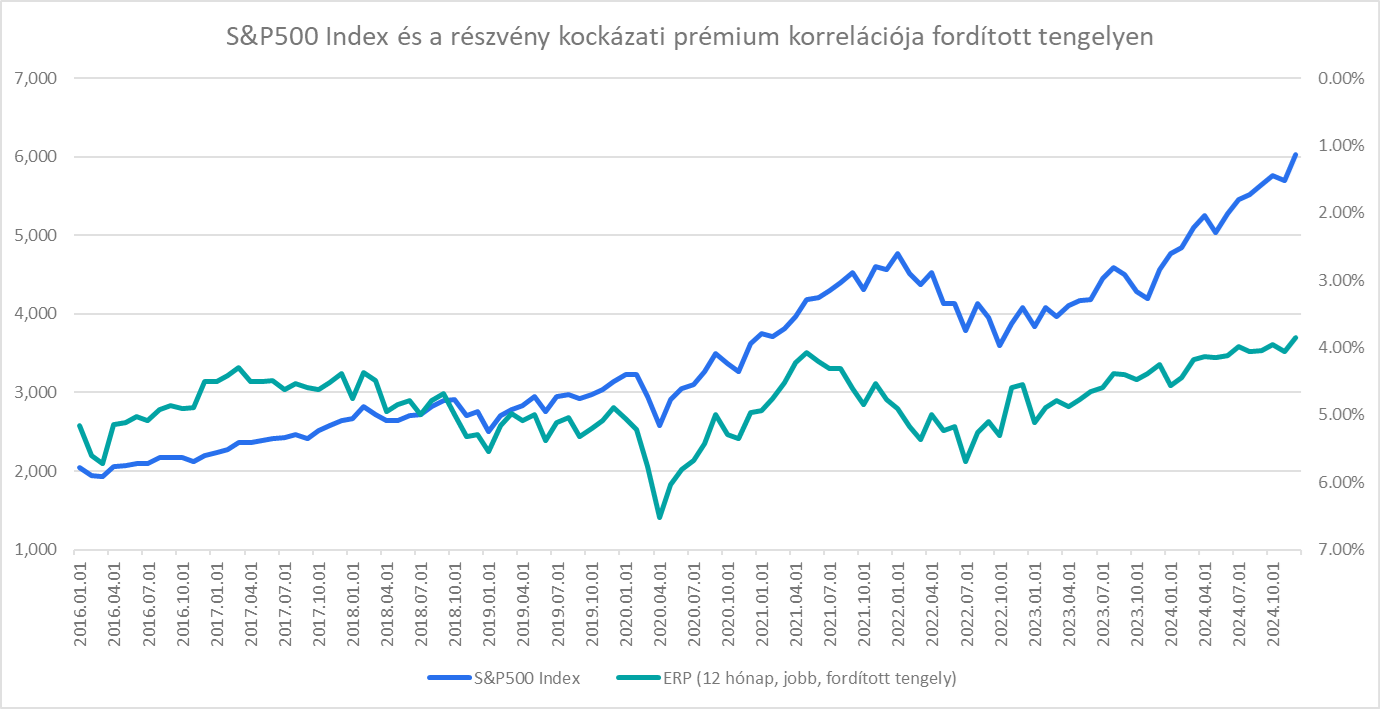

Ha pedig az optimizmus faktort nézzük, akkor ott is van mit csodálni. A NYU híres professzora, Damodaran által havi szinten számított részvény kockázati prémium (ERP), 8 éves minimumra, 3,85 százalékra csökkent. Ez pedig azt jelenti, hogy a befektetők annyira hisznek, annyira biztosak az S&P500 emelkedésében (mindenki jól bevásárolt már), hogy sokkal alacsonyabb megtérüléssel is hajlandóak beérni, mint máskor. Ez általában nem szokott jót jelenteni a folytatás tekintetében, s itt elsősorban a jövő évre gondolok.

Mivel Damodaran 2016 elejétől számolja minden hónapban az ERP érték(ek)et, ezért álljon itt az S&P500 és az ERP korrelációja úgy, hogy az utóbbi fordított skálán van mutatva.

S&P500 versus ERP (jobb tengely, fordított skála)

Forrás: Damodaran, NYU, Erste

Mint a fenti ábra is mutatja, a múltban nem volt butaság ilyen helyzetben óvatosnak lenni a vételi pozíciókkal.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának