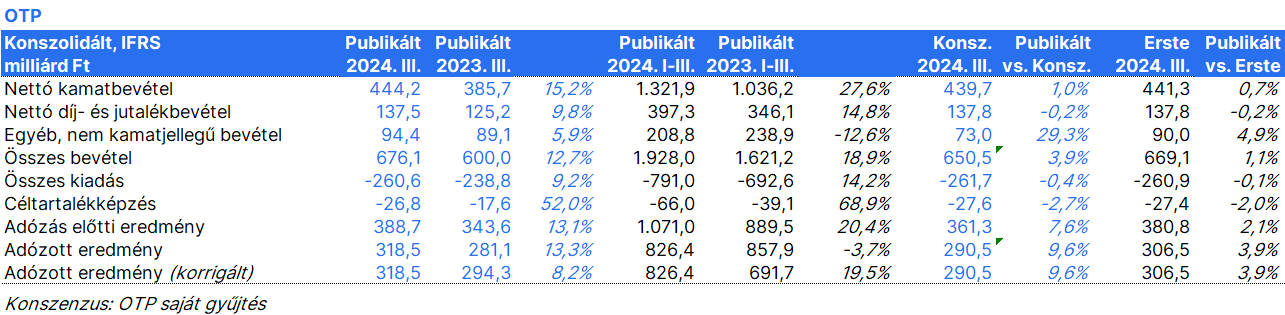

Az OTP 318,5 milliárd forintos nettó eredményt ért el a harmadik negyedévben. Ez 8%-kal jobb, mint az előző év azonos időszakának adata, és a konszenzust 10%-kal, az Erste várakozását pedig 4%-kal haladta meg. A ROE 27,2% volt a július-szeptemberi időszakban. A román...

Az OTP 318,5 milliárd forintos nettó eredményt ért el a harmadik negyedévben. Ez 8%-kal jobb, mint az előző év azonos időszakának adata, és a konszenzust 10%-kal, az Erste várakozását pedig 4%-kal haladta meg. A ROE 27,2% volt a július-szeptemberi időszakban.

A román leányvállalat értékesítése a harmadik negyedévben zárult, így az már nem járult hozzá az OTP eredményéhez.

A nettó kamatbevétel minimálisan (0,4%-kal) 444 milliárd forintra emelkedett, ez némileg meghaladta az előrejelzéseket. A román leány hatása és árfolyamváltozások nélkül 3%-kal nőtt negyedéves szinten a nettó kamatbevétel, miközben az OTP csoport 4,26%-os nettó kamatmarzsa stabil maradt (negyedéves összevetésben 1 bázisponttal csökkent, éves összevetésben 26 bázisponttal nőtt).

A nettó díj- és jutalékbevétel éves szinten 10%-kal 137,5 milliárd forintra nőtt, ami teljes mértékben megfelelt az előrejelzéseknek.

Az egyéb nem kamatjellegű bevételek a vártnál magasabbak voltak, 94,4 milliárd forintot tettek ki. Ez 6%-os növekedés éves összevetésben. A magyarországi támogatott lakás- és babaváró hitelek valós érték korrekciója 16 milliárd forint, a román leányvállalat eladása pedig 10,5 milliárd forint egyszeri tételt jelentett.

Az összes költség 2%-kal csökkent a második negyedévhez képest, de 9%-kal nőtt éves szinten, elsősorban az OTP Románia eladásának köszönhetően. Ez összhangban volt a becslésekkel.

A céltartalék képzés a vártnak megfelelően alakult, 27 milliárd forint volt a harmadik negyedévben. A hitelkockázati költségek 15 milliárd forintot tettek ki, elsősorban Oroszország és Bulgária miatt. Magyarországon céltartalék feloldás történt, míg Üzbegisztánban a nullához közelített. Az egyéb céltartalékok között szerepelt az orosz kötvényekre vonatkozó 6 milliárd forint értékvesztés.

A nem teljesítő hitelek aránya negyedév per negyedév alapon 0,3 százalékponttal 4,0%-ra javult.

A hitelállomány növekedése negyedéves összevetésben 2% volt (az OTP Románia eladásával tisztítva; árfolyamszűrt, teljesítő hitelek), és 7% év elejétől kezdve. A növekedés motorja most is a lakossági hitelek voltak, viszont egy jelentős, 317 milliárd forint összértékű hitel törlesztése rontotta a vállalati teljesítményt.

A CET1 ráta jelentősen emelkedett, a harmadik negyedévben 19,1% volt, szemben a második negyedévi 17,4%-kal. Az OTP erős profittermelése és a román egység eladása (+53 bázispont) támogatta a tőkemutatókat.

A menedzsment 2024-es előrejelzésében nincs változás, a ROE alacsonyabb lehet, mint 2023-ban (27,2 százalék); az árfolyamszűrt organikus teljesítő hitelállomány növekedése magasabb lehet, mint tavaly (6 százalék). A nettó kamatmarzs is nőhet, a költség-bevétel arány 45% körül lehet, a portfólió kockázati profilja hasonló lehet a 2023-ashoz.

Az OTP ismét nagyon erős eredményt produkált, a 27,2 százalékos ROE meghaladta a piaci előrejelzéseket. A kilátások változatlanok maradtak, a menedzsment továbbra is a tavalyinál alacsonyabb ROE-re számít idén, annak ellenére, hogy az első kilenc hónapban elért érték a 2023-as pénzügyi évhez hasonló szinten áll (24,9%). A tőkemutatók ismét jelentősen javultak, amihez hozzájárult az OTP Románia értékesítésének lezárása is. A 19,1%-os CET1 arány mellett továbbra is kérdéses, hogy a bank mire használja a bőséges többlettőkét. Az alapvető működési bevétel sorok ugyan nem emelkedtek akkorát, mint az előző negyedévekben, de ez a román egység eladásának tudható be. Az OTP 4,28%-os nettó kamatmarzsa továbbra is nagyon magas a versenytársakhoz képet.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.