Májusban jobb lett a magyar infláció, mint az eurózónás adat. Itthon hó per hó alapon 0,1 százalék volt a csökkenés, míg az EMU-ban 0,2 százalékos emelkedést mértek. A magyar inflációban jelentős szerepet játszottak hazai-specifikus dolgok is. Ugyanis az...

Májusban jobb lett a magyar infláció, mint az eurózónás adat. Itthon hó per hó alapon 0,1 százalék volt a csökkenés, míg az EMU-ban 0,2 százalékos emelkedést mértek. A magyar inflációban jelentős szerepet játszottak hazai-specifikus dolgok is. Ugyanis az üzemanyagárra nyomást helyezett a kormány, amelyet végül a piaci szereplők alkalmaztak. Így az jelentősen, 4,4 százalékkal csökkent, de az átlagosnál melegebb márciusi időjárás is fontos tényező volt. Hiszen az alacsonyabb gázfogyasztás miatt az energiamix-ben kisebb felhasználás esett a drágább gázra, s így a háztartási energia ára is csökkent 0,9 százalékkal. (Két havi csúszás van a statisztikában, ezért a márciusi ármix számított májusban.)

Vagyis a hazai különös tényezők is jelentős szerepet játszottak a vártnál jobb adatban, amely így éves szinten 4 százalék, a vártnál 0,2 százalékponttal alacsonyabb inflációt eredményezett. Ugyanakkor a maginfláció enyhén, az áprilisi 4,1-ről 4,0 százalékra csökkent. Azaz az éves emelkedés a bázishatásnak köszönhető, hiszen tavaly májusban 0,4 százalék volt a havi árcsökkenés az árakban. Különben tavaly májustól nagyon alacsony inflációt láthattunk, így a vártnál jobb adat ellenére továbbra is van miért aggódnunk.

S ha már aggodalom. Pénteken az amerikai munkaerőpiaci adatokat nem fogadták kitörő örömmel a piacok. A részvénypiacok kisebb mértékben, a dollár nagyobb mértékben gyengült a hírre, hogy jelentősen növekedett a foglalkoztatottak száma a nem mezőgazdasági, illetve a nem állami szférában. Ez kihatással van a régiós devizákra, de azon belül a forint mintha egy kicsit jobban megérezné a dollárerősödés negatív hatását. Pedig vásárlóerőparitás alapján a forint egyensúlyi árfolyama több mint 1 forinttal javult az euróhoz képest. Nyilván a jobb infláció felveti a kérdést, hogy akkor esetleg jobban csökkenhet a jegybanki alapkamat. Erre Virág Barnabás MNB alelnök gyorsan meg is adata a választ. Nevezetesen felhívta a figyelmet arra, hogy továbbra is az óvatos megközelítés indokolt a kamatpálya tekintetében. Ezt pedig a szigorúság hangjaként lehet értékelni.

Még maradt egy kérdés, nevezetesen a választások eredménye. Ugyan a Tisza párt előre tört, de valójában erre lehetett számítani, az előzetes felmérések is ezt mutatták. Vagyis olyan nagy meglepetés nem született. Egyesek szerint ennek ellenére növekedett a politikai bizonytalanság, s ennek tudható be a forint gyengébb viselkedése.

Egy szó, mint száz, szerintem a forint elég furcsán viselkedik ma reggel, annak ellenére, hogy a jegybank nyilatkozatai alapján nem várható változás az alap kamat pályájában, a vártnál jobb inflációs adatnak köszönhetően sem, s a választásokon sem született meglepetés (szerintem). Ráadásul a tényleges tét még két évvel előttünk van, az időfaktorból adódó bizonytalansággal. Így elégé furcsa a forint ma reggeli igencsak gyenge viselkedése.

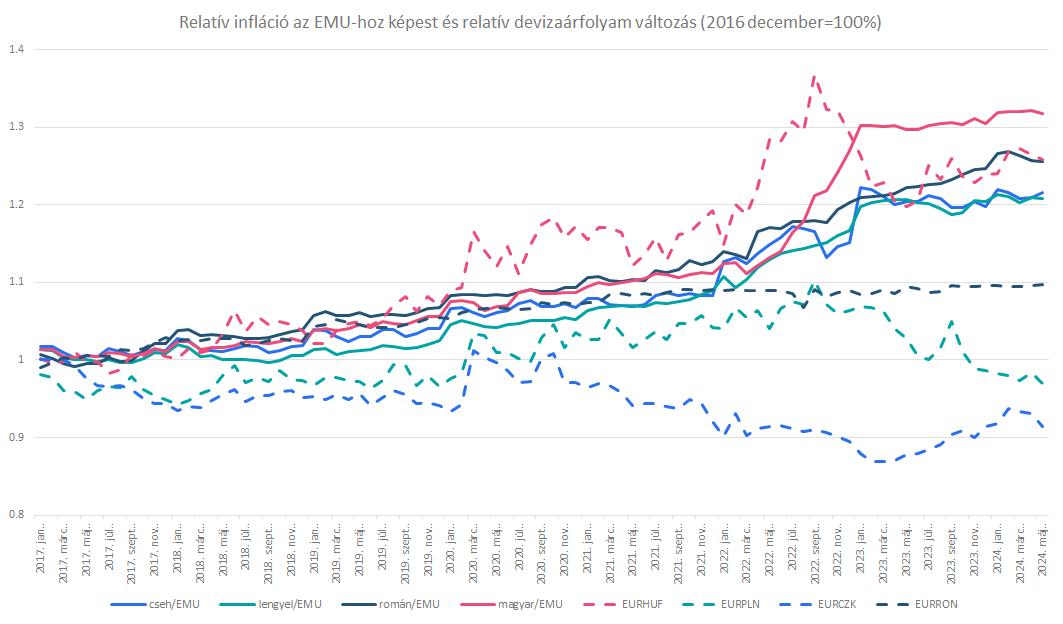

Valós és relatív (vásárlóerőparitás) árfolyamok 2017 elejéhez képest a régióban

Forrás: Bloomberg, Erste

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának