Furcsa számokat olvashattunk az elmúlt napokban az amerikai gazdasággal kapcsolatban. Miközben a 2008-2009-es válság óta a legtöbb háztartás tart részvényt (62 százalék, Gallup), addig az amerikaiak fele (49 százalék, Guardian) gondolja azt, hogy az amerikai piacok idén eddig...

Furcsa számokat olvashattunk az elmúlt napokban az amerikai gazdasággal kapcsolatban. Miközben a 2008-2009-es válság óta a legtöbb háztartás tart részvényt (62 százalék, Gallup), addig az amerikaiak fele (49 százalék, Guardian) gondolja azt, hogy az amerikai piacok idén eddig csökkentek, miközben pl. az S&P500 eddig 11,4 százalékot emelkedett.

Amerikai háztartások részvény tulajdonlása

Forrás: Gallup

Sőt, a Guardian felmérése szerint a válaszadók 72 százaléka gondolja azt, hogy gyorsuló áremelkedés, infláció van az USA-ban. Mindeközben a válaszadók többsége, 56 százaléka szerint az USA jelen pillanatban recesszióban van, s 58 százalék szerint a gazdaság állapota tovább romlik Biden rossz döntései miatt. Ez pedig nem igazán kedvez az újraválasztásáért küzdő Bidennek.

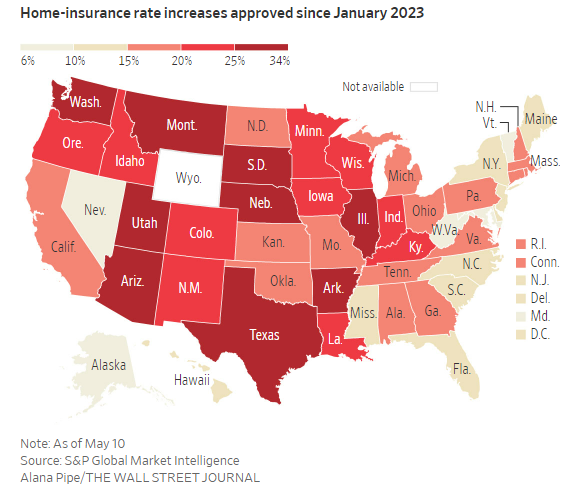

Ez az ellentmondás valószínűleg egy általánosabb rossz hangulatból jön, amit a fogyasztók valószínűleg a mindennapi kiadásaiknál éreznek. Erre egy jó példa pl. a lakásbiztosítások növekedése. 2022 végétől megugrottak a lakásbiztosítások árai, szinte az összes államban Amerika-szerte.

Amerikai lakásbiztosítások árnövekdése

Forrás: WSJ

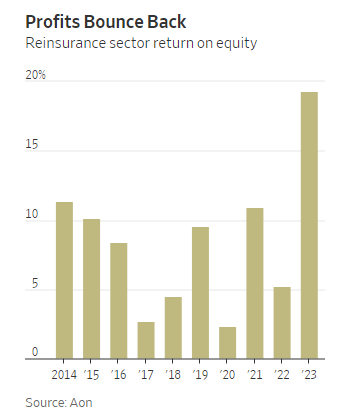

Már olyan esetekkel is lehet találkozni, pláne az USA déli államaiban, ahol az éves biztosítási díj az ingatlan értékének 3-4 százalékára rúg. Ez pl. a megnövekvő természeti károknak (idén nagyon erős hurrikán szezonra számítanak), s az ebből adódó viszontbiztosítási költségek emelésének tudható be. Na meg annak, hogy a viszontbiztosítók kihasználták a helyzetet a nagyobb emelésekre az elmúlt másfél évben. Így ezen társaságok jövedelmezősége, tőkemegtérülése a 2023 előtt tapasztalható 10 százalék alatti szintekről tavaly 20 százalék közelébe ugrott.

Viszontbiztosítók profitabilitása

Forrás: WSJ

Különben idén már jóval kisebb biztosítási díjemelésekre számít a piac (~5,3 százalék, Guy Carpenter), mint tavaly (~35 százalék, Guy Carpenter) és tavalyelőtt (~14,8 százalék, Guy Carpenter). Mindenesetre a viszontbiztosítók árazása éppen ezért relatíve alacsony. Hiszen itt is megjelenik a ciklus tetejéhez kapcsolódó alacsony árazás, amiről már párszor beszéltünk, pl. a BÉT kapcsán. Miközben ezeknek a cégeknek (pl. RenaissanceRe vagy Everest) a tőkeköltsége alacsony, 7 százalék körül van, a részvények kis volatilitása miatt (alacsony beta), addig a tőkemegtérülésük idén és az elkövetkező néhány évben 16 százalék körül alakul. Ehhez képest 1 körüli P/BV értéken forognak.

Egy szó, mint száz komoly divergencia van (a nehezebb megélhetés kapcsán) a fejekben és a mutatószámokban az USA-ban. Ez pedig veszélyes mind az inflációra, mind a GDP-re nézve. Ugyanis a lakossági várakozások feljebb nyomhatják az inflációt, a költekezésék visszafogásán keresztül pedig lejjebb nyomhatják a GDP növekedést.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának