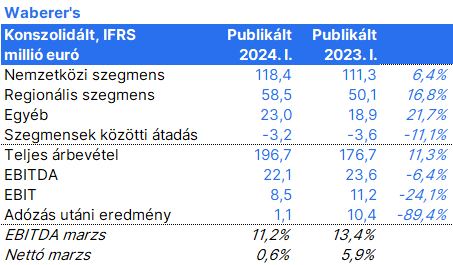

A Waberer’s nettó nyeresége több okból is csaknem 90%-kal, 1,1 millió euróra esett vissza az idei első negyedévben. (i) Az üzemi eredmény 24%-kal (2,7 millió euróval) 8,5 millió euróra csökkent a nemzetközi szegmens gyenge teljesítménye miatt, miközben az RCL és a...

A Waberer’s nettó nyeresége több okból is csaknem 90%-kal, 1,1 millió euróra esett vissza az idei első negyedévben. (i) Az üzemi eredmény 24%-kal (2,7 millió euróval) 8,5 millió euróra csökkent a nemzetközi szegmens gyenge teljesítménye miatt, miközben az RCL és a biztosítási szegmensben javulás volt látható. (ii) A negatív deviza árfolyamkülönbség hatás 3,9 millió euró volt. (iii) Az adóteher-különbözet 0,9 millió euróval volt magasabb, és (iv) a kamatbevétel csökkent a készpénzállomány csökkenése miatt, míg a lízingkamatok emelkedtek (-1,8 millió euró).

Az ITS szegmensben negatívan hatott az úthasználati díjak idei év eleji nem várt megugrása. Emiatt működési szinten 2 millió euró volt a veszteség az egy évvel ezelőtti 1,8 millió eurós profittal szemben. Mára újratárgyalásra kerültek a szerződések a fő ügyfelekkel, és a második negyedévtől magasabb útdíjat alkalmaznak a szállítási díjakban.

A szerződéses logisztikai szegmens (RCL) jól teljesített, az EBIT 15%-kal 4,6 millió euróra nőtt. Az új ügyfélállomány növekedés segítette az üzletet. Az új raktár (47.000 nm Budapest mellett) idén augusztusban kerül átadásra, és onnantól pozitív hatással lesz az EBIT-re.

A biztosítási üzletág üzemi eredménye is javult. Az EBIT közel 10%-kal 5,9 millió euróra nőtt a magasabb befektetési bevételeknek köszönhetően.

Az újonnan felvásárolt PSP (vasúti üzletág) februártól került konszolidálásra, és 0,3 millió eurós pozitív hatással volt az üzemi eredményre. A szerbiai MDI akvizíció március végén zárult le, így a második negyedév elejétől kerül konszolidálásra. Mindkettő tőkemódszerrel kerül be a könyvekbe a Waberer’s többségi részesedése ellenére és a társaságok irányítási struktúrája miatt (a vezetők, tulajdonostársak a helyükön maradnak).

A közelmúlt befektetéseinek köszönhetően a nettó adósság (237,4 millió euró) per EBIT mutató átmenetileg 2,5-re emelkedett, amíg a felvásárlások, fejlesztések eredménye nem kezd hozzájárulni az eredményhez.

A fent említett tényezőknek megfelelően a menedzsment tartja a korábban bejelentett 800 millió euró körüli éves árbevétel és 40 millió euró feletti éves EBIT célt.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.