Zsákutcába fut az elektromos autózás, ha nem lesznek jóval hatékonyabbak az akkumulátorok

Az európai – elsősorban zöldek által támogatott – cél az elektromos autózás rohamos elterjedéséről úgy tűnik egyelőre vágyálom marad. Németország példája nagyon jól mutatja, hogy költségvetési támogatás nélkül nem lesz...

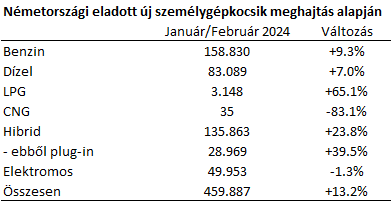

Az európai – elsősorban zöldek által támogatott – cél az elektromos autózás rohamos elterjedéséről úgy tűnik egyelőre vágyálom marad. Németország példája nagyon jól mutatja, hogy költségvetési támogatás nélkül nem lesz igazi áttörés az új gépkocsi eladásokban a jelenlegi árak mellett. A német kormány tavaly decemberben hirtelen bejelentette, hogy idén január 1-jétől megszűnik az elektromos gépjárművek után adott (autónként) 4500 eurós pénzügyi hozzájárulás. Ez a bejelentés lényegében megállította az új, tisztán elektromos autó eladásokban tapasztalható korábbi növekedést.

Autóeladások Németországban

Forrás: Kraftfahrt-Bundesamt

Azt gondolom, hogy a valódi áttöréshez és az e-autók elterjedéséhez jelentős további költségcsökkentésre lenne szükség. Felhasználói szemmel nézve ugyanis egyelőre több ennek a hajtásnak a gyakorlati használati hátránya a hagyományos belsőégésű motorral szemben, mint az előnye. A lassú töltési sebesség, a magas ár, az infrastruktúra hiánya, a bizonytalan amortizáció és avulás, a kisebb hatótáv mind a kedvezőtlen oldala ennek a technológiának szemben azzal, hogy otthoni töltés mellett olcsóbb az elektromos üzemeltetés változó költsége vagy kisebb a szervizelési igény.

A szemellenzős politika pedig gyakran elfeledkezik a kapitalizmus legfontosabb láncszeméről, a fogyasztóról. Ha a termék ár és használati érték arányában nem megfelelő, akkor arra a termékre nem lesz fizetőképes kereslet. Jelenleg ezt látjuk az elektromos autók piacán is: a termék, amely a mostani formában kevésbé tudja a fogyasztói igényt kielégíteni, csak akkor tud sikeres lenni, ha olcsóbb, mint a hagyományos belsőégésű motorral felszerelt jármű, vagy változás történik a termék felhasználhatóságában. Persze ezt különböző politikai eszközökkel el lehet rövidtávon téríteni, de ennek a kárát legvégül, közvetetten vagy közvetlenül a közösség fizeti meg.

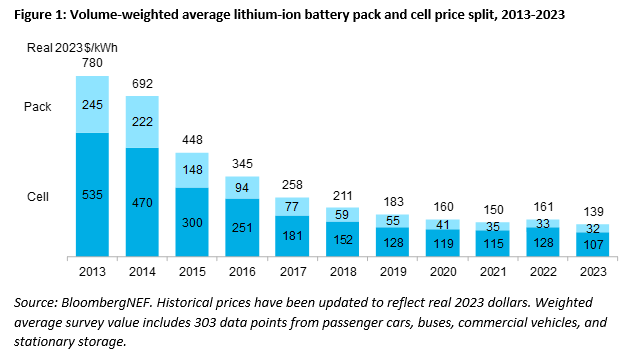

Az e-autó árának egyik legfontosabb költségtényezője a széles körben használt lítiumion (Li-ion) akkumulátorok költsége, amely a termék árának 40-60 százalékát teszi ki. Poul Norby, a dán DTU professzorának 2010-es jóslata szerint körülbelül 100 USD dollár kilowattóránként az a költségszint, amire csökkenie kellene a Li-ion akkumulátornak ahhoz, hogy a belsőégésű és a tisztán elektromos gépjárművek ára azonos legyen, vagyis létrejöjjön az EV paritás. A Bloomberg New Energy Finance becslése szerint 2023-ban az új akkumulátorok költsége 139 dollár/kWh szinten volt. A nagy kérdés, hogy miként lesz a folytatás.

A lítiumion akkumulátor súlyozott átlagköltsége (USD/kWh, 2023-as dollár értékre korrigálva)

Forrás: BloombergNEF

Azt gondolom azonban, hogy a mostani technológiával nincs nagyon tere a további akkumulátor árcsökkenésnek. Ennek két oka van: egyrészt a gyártás méret és technológia hatékonyságjavulása közelít a végéhez, vagyis a mostani pontról már csak kismértékű javulás várható. Másrészt a költségek 60 százalékát jelentő alapanyagköltségben inkább áremelkedést prognosztizálok.

Az előbbi azt jelenti, hogy már nem érdemes további méretnövekedést erőltetni a most már létező gigagyárakban, mert aligha lehet faragni a költségeken, másrészt a folyadékkristályos Li-ion technológia is közelít az elméleti maximális energiatárolási sűrűséghez. Az igazi áttörést a szilárd Li-ion megoldás jelentené, ami bizonyítottan kevésbé tűzveszélyes, nagyságrenddel több alkalommal újratölthető és energiasűrűségben is javulást jelentene. Sajnos az elmúlt öt évben folyamatosan csak arról lehet olvasni, hogy a laborokban előállított megoldások ipari méretekre történő felskálázása nem igazán sikerül. A szilárd Li-ion megjelenését ezért mindenki tovább tolja, a szereplők leginkább 2027-2028-ra teszik ennek a megjelenését. A szilárd Li-ion akkumulátorral még a legnagyobb gyártó, a kínai CATL szerint is problémák vannak, a vezérigazgató szerint még 2027-re sem lesz tömeggyártásban ez a hatékonyabb energiatároló – ahogy arról a Portfolio is beszámolt.

Az iparág próbálkozik más megoldásokkal is az elektromos eszközök hajtásában, mint a nikkel-metál hidrid technológia vagy a nátriumion megoldások, ezek azonban összességében kevésbé sikeres megoldások lettek az elektromobilitásban. A nátriumion például költségben lényegesen alacsony, jóval biztonságosabb, környezetbarátabb, mint a lítiumion, viszont kisebb az energiasűrűsége és kevesebb alkalommal tölthető. Ezek pedig egy mobilitásra alkalmazott energiatárolónál kulcskérdések. A nátriumion remek megoldásnak bizonyulhat statikus áramtárolás esetén, de nem igazán jó megoldás elektromos gépjárművekbe, még ha néhány gyártó próbálkozik is ezzel.

A másik fő kérdés, az alapanyagok ára, ami a várakozásaim szerint emelkedés előtt áll. Egyrészt megállni látszik a 2022-es csúcs után bekövetkezett árzuhanás. Ez érinti a Li-ion akkumulátorok és az e-autók legfontosabb alapanyagainak, mint a lítium, a nikkel, a réz vagy a ritkaföldfémeknek a piacát is.

És nem szabad elfeledkezni a fosszilis energiahordozókról sem. Igen, az elektromos autók akkumulátorához rengeteg energiára van szükség, amelynek a forrása döntő részben fosszilis. Minden egyes kWh kínai gyártású akkumulátor előállításához a szükséges áram 60 százalékban szénből származik, így körülbelül 105 kilogramm szén-dioxid kibocsátással jár a folyamat.

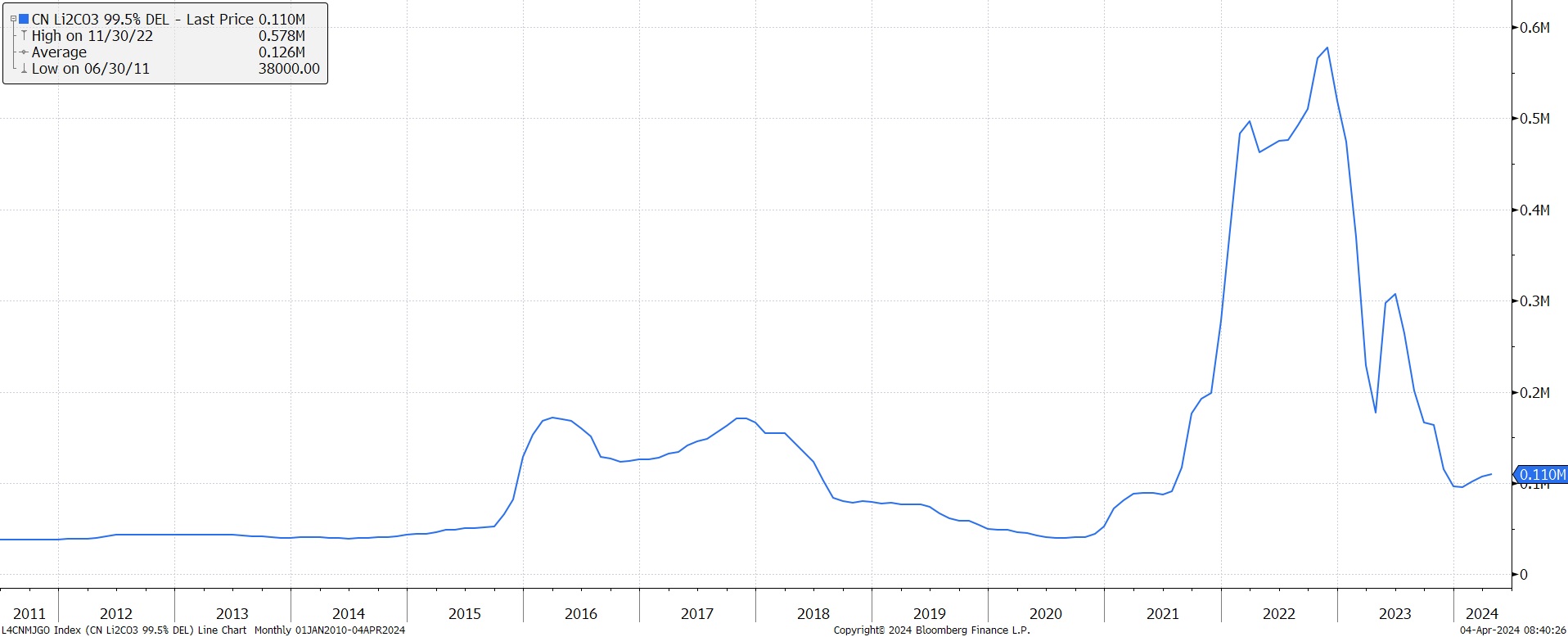

Érdemes megnézni a lítium árának alakulását az elmúlt évek során. 2023-ban jelentős árzuhanás volt, ami azonban januárban elérte a mélypontját. Az elmúlt hónapokban híreket lehetett hallani arról, hogy az iparági szereplők visszafogják beruházásaikat és rövidtávú kínálatukat a kevésbé hatékony bányák és lelőhelyek bezárásával. A 2025-ös piaci előrejelzések alapján hiány lesz a termékből, mivel a kereslet 25 ezer tonnával meghaladja a várható kínálatot. Emiatt szinte biztosra veszem, hogy ha elkerüljük a gazdasági recessziót, akkor a lítium árjegyzése ismét emelkedésbe kezdhet. De ugyanez igaz a réz, a szénhidrogének vagy éppen a nikkel piacára is.

A 99.5%-os tisztaságú lítium-karbonát kínai árjegyzése (kínai jüan/tonna)

Forrás: Bloomberg

Nem vagyok az elektromos hajtás terjedése ellen, sőt környezeti szempontból kifejezetten üdvözlöm azt. Azonban azt gondolom, hogy a mostani folyadékkristályos Li-ion technológia nem fogja azt a költségszintet produkálni, ami szükséges lenne a valódi áttöréshez.

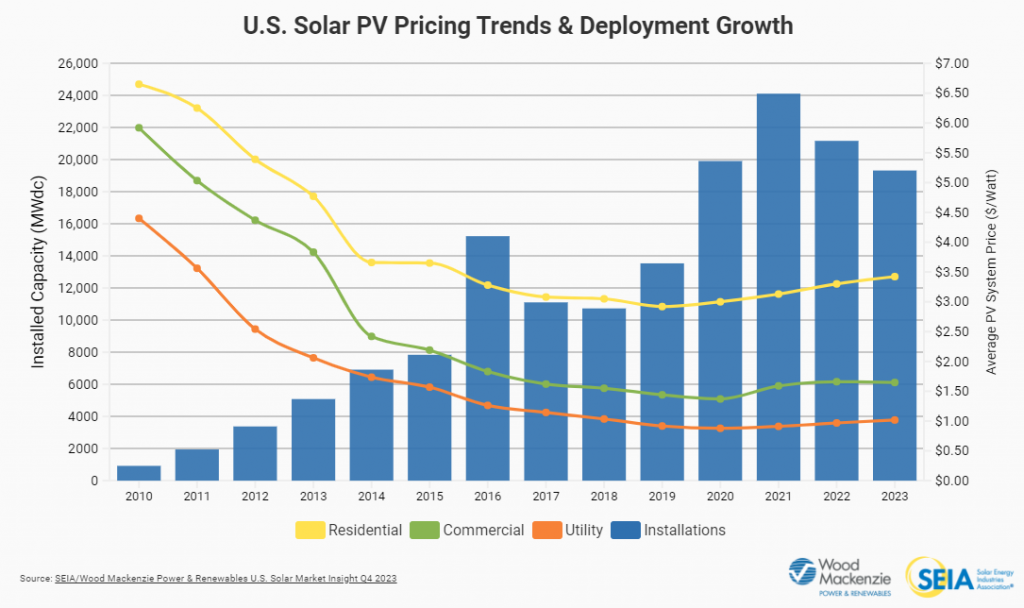

Előrejelzésem az, hogy a Li-ion akkumulátor ára hasonlóan fog alakulni, mint a napelemeké vagy a szélerőműveké az elmúlt évek során. Ez a két technológia is nagyságrenddel olcsóbb lett az elmúlt két évtizedben, viszont 2020-ban az árzuhanás megállt, sőt azóta enyhe áremelkedés látszik inkább a piacon. Persze ennek részben oka az ellátási láncok sérülése és a kamatok emelkedése, de itt is kifulladóban látszik a méretből és technológiából eredő hatékonyságjavulás.

A kínai napelemgyártók nem kis része ma veszteséges, és csak azért termel, mert bízik az árak emelkedésében és fenn akarja tartani a piaci részesedését. Ez azonban nem tartható, az árak előbb-utóbb tükrözni fogják a valódi költségeket.

Napelem telepítések és átlagos árak az Egyesült Államokban

Forrás: SEIA/Wood Mckenzie (A jobb oldali tengely mutatja az egy Wattra jutó költséget. Sárga: lakossági, zöld: ipari, narancs: közmű telepítések.)

Napelem telepítések és átlagos árak az Egyesült Államokban. A jobb oldali tengely mutatja az egy Wattra jutó költséget. Sárga: lakossági, zöld: ipari, piros: közmű telepítések.

Még egy utolsó gondolat: érdemes figyelni a kínai autópiac alakulását, mert 3-5 évvel előttünk haladnak. A Li-ion akkumulátorok még mindig 30-40 százalékkal drágábbak, mint ami szükséges az EV-paritáshoz. Ez a költséghátrány kétfajta járműnél valamivel kisebb, mint az átlag, nem véletlen, hogy ezek felé indult el a kínai piac.

Az egyik ilyen járműtípus a kisméretű, kis akkumulátorral felszerelt, kis hatótávolságú autó, amely kiválóan alkalmas napi ingázásra (1-2 fő szállítására alkalmas), városi használatra, akár taxiként. A másik pedig a nagy autók piaca, ahol viszont a vásárlók a plug-in hibrid (PHEV) típusú járműveket keresik. Ezeknek az autóknak kisebb az akkumulátoruk, a meglévő benzinmotoroknak köszönhetően pedig nagyobb utakat is meg lehet tenni velük töltés nélkül.

A nagyméretű akkumulátoros és nagytestű járművek – ilyeneket gyárt elsősorban a Tesla, az Xpeng vagy a Nio – iránti kereslet a magas árak miatt pedig nagymértékben hanyatlott. Azt hiszem ilyen irányba fog nálunk is változni a piac.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.