Mennyi? 30! Igen, majdnem 30 százalékot, 27,8-at emelkedett az S&P500 index a november 2-i mélypont óta. S most megy a fejvakarás, hogy ez sok vagy kevés. A piaci szereplők sokszor az S&P500 index operatív marzsát szokták vizsgálgatni, hogy az magas vagy alacsony....

- Mennyi?

- 30!

Igen, majdnem 30 százalékot, 27,8-at emelkedett az S&P500 index a november 2-i mélypont óta. S most megy a fejvakarás, hogy ez sok vagy kevés.

A piaci szereplők sokszor az S&P500 index operatív marzsát szokták vizsgálgatni, hogy az magas vagy alacsony. Összességében azt, hogy az mennyire fenntartható. Így elővettük ezt az adatot, s belerajzoltuk a várakozásokat is (kék historikus, zöld várható értékek a Bloomberg alapján).

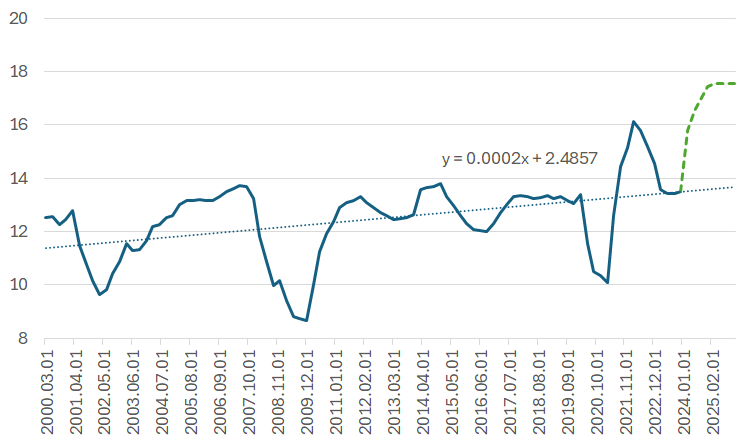

S&P500 operatív marzs

Forrás: Bloomberg, Erste

Mint a grafikonon is látható, egy elég erőteljes emelkedés várható az elemzői konszenzus alapján. Olyan magas értékre futhat fel, amilyenre az elmúlt negyed évszázadban nem volt példa. idén 16,7, jövőre pedig 17,5 százalék lehet ez az érték, ami „bődületesen” magas. Ha ehhez hozzávesszük az idénre várható 5, jövőre pedig a 6 százalékos árbevétel bővülést, akkor azt kapjuk, hogy idén ~30, aztán pedig ~15 százalékkal bővülhet az S&P500 operatív eredménye. (A Bloomberg által gyűjtött explicit számok ennél kissé alacsonyabb növekedést, 26 és 12 százalékot mutatnak, ami a különböző átlagképzési hibákból adódhat. Viszont nagyságrendileg hasonló értékeket kapunk.)

Ezek alapján több megállapítást tehetünk. Az egyik, hogy az index nagyjából annyit emelkedett, mint amennyi az operatív profitbővülésre vonatkozó várakozás. S ebben a várt kamatcsökkentés pozitív hatása még nincs is benne, ami, ha pl. 10 éves hozammal számolunk, mint a diszkontráta fő eleme, akkor lehet, hogy nem is lesz. Ugyanis a kamatcsökkentésekkel a növekedési kilátások javulnak, s az inflációs hatás is emelkedhet, azaz a hosszú hozam még akár emelkedhet is. A másik, hogy a jövő évi operatív eredménybővülés még mindig a tőkeköltség felett lehet, hiszen az most a 4,18 százalékos equity risk prémiummal (ERP, Damodaran, 2024. március 1.) és a 4,23 százalékos 10 éves hozammal 8,4 százalékon áll. Ez pedig továbbra is pozitív.

Ezek alapján örülhetnénk, hogy van még tér az emelkedésre. Engem mégis zavar, hogy (i) az idei profitbővülés már gyakorlatilag teljes mértékben beárazódott, miközben azért még vannak kockázatok a rendszerben. (ii) Mindeközben történelmi magasságokba emelkedő operatív marzs a várakozás, ami különben nem lehetetlen a továbbra is magas jegybanki mérlegek (lásd pénteki kommentár) mellett, de azért mégis egy eléggé fölfelé kilógó érték. Egy szó, mint száz, a várakozások eléggé optimisták, s amúgy én is optimista vagyok. Viszont amikor ez az optimizmus már szinte teljes mértékben beárazódik a piacokba, akkor már érdemes egy picit megállni, hátrálni és jobban körülnézni, s talán az sem árt, ha a kezünket a gombon tartjuk. Ilyenkor szokott előfordulni, hogy a hírek valahogy inkább negatívba fordulnak. Ez alatt azt értem, hogy a negatívabb hírek jelentősége, hatása elkezd növekedni. Mindenesetre ebből sok minden még nem látszik. S a világ is úgy néz ki, hogy egy hosszabb pozitív periódus első hullámát lovagoljuk, de azért néha szokott jönni korrekció, s ennek a valószínűsége mostanra eléggé magasra emelkedett.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának