A minap fekete hattyút láttam. Sőt, nem is egyet, hanem egyből kettőt. Le is fotóztam őket. Fekete hattyúk Forrás: Saját...

A minap fekete hattyút láttam. Sőt, nem is egyet, hanem egyből kettőt. Le is fotóztam őket.

Fekete hattyúk

Forrás: Saját kép (elnézést a minőségért)

Igencsak meglepett a látvány, mert Taleb-óta „tudjuk”, hogy ritka egy esemény ilyen madarat látni. Ráadásul a fehér hattyú sem egy gyakran felbukkanó állat. Persze ha valaki tudja, hol találhatók, akkor akár minden nap megnézheti őket. Ez valami olyasmi, mint bombát vinni a repülőgépre…

Na de erről egyből az jut az eszünkbe, hogy mi a helyzet a bikapiaccal. Pl. tegnap is új csúcson zárt az S&P500. Oké, de nem ment új csúcsra, az március 8-án megvolt. Sőt, a helyzet az, hogy március eleje óta nem nagyon megy sehova az index. Inkább oldalazik. S ez igaz számos más indexre is.

S&P500 index

Forrás: Bloomberg, Erste

Nasdaq index

Forrás: Bloomberg, Erste

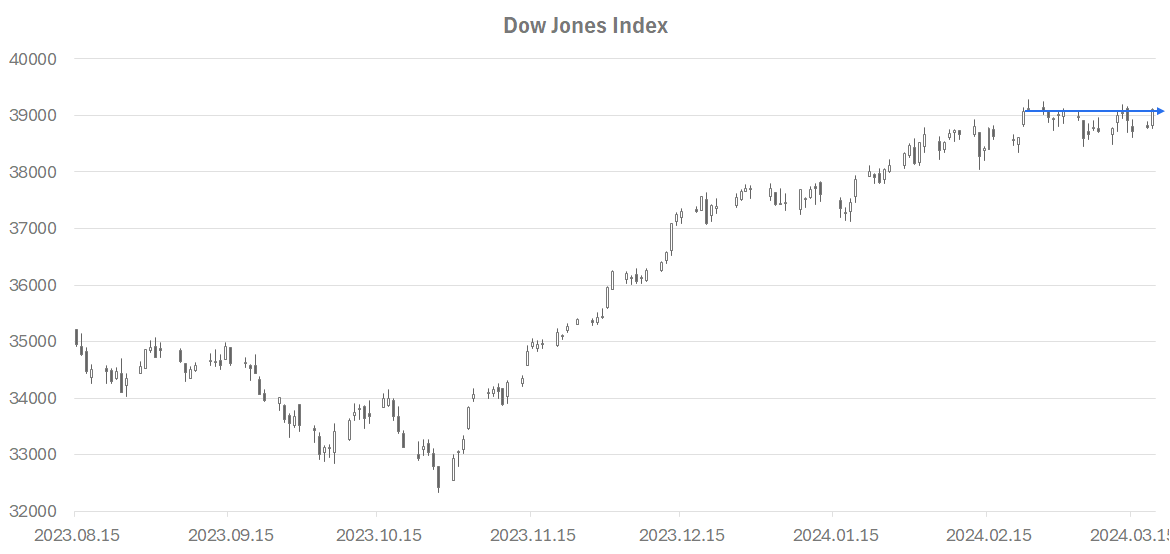

Dow Jones index

Forrás: Bloomberg, Erste

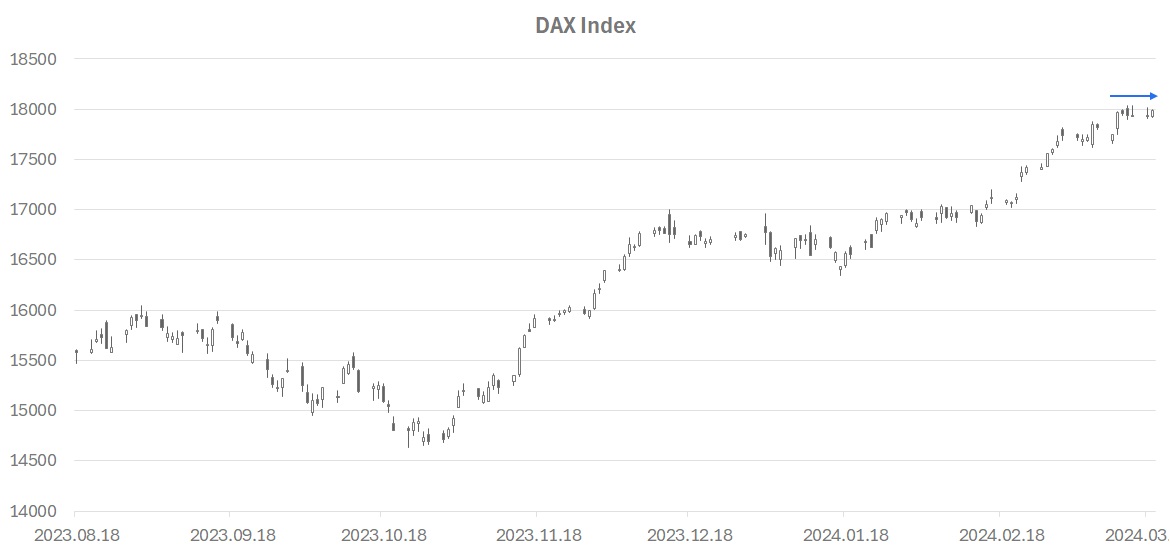

DAX index

Forrás: Bloomberg, Erste

BUX index

Forrás: Bloomberg, Erste

WIG index

Forrás: Bloomberg, Erste

PX index

Forrás: Bloomberg, Erste

Szóval az elmúlt hetekben inkább csak oldalazást láthattunk a nagyobb indexekben, amivel nincs is baj, miközben az MACD szerint többé-kevésbé korrekció van. A BUX-ban vagy a WIG indexben pedig inkább kis csökkenés volt felfedezhető. S ezzel sincsen különösebb baj, a fenti okok miatt. Prágában picit más a helyzet. Ott volt egy korrekció, aztán jött egy emelkedés. Még akár fülescsésze is lehet az alakzatból, s folytatódhat az emelkedés egy rövid korrekció után. Valahol mégis egy dolog közös ezekben a grafikonokban. Miközben a bikapiactól hangos minden, az emelkedés alapvetően megállt. Az értékeltségek valójában már elég magasnak tűnnek (itt a P/E rátákra gondolok) legalábbis a fejlett piacokon. Miközben számos más piacon, pl. a régiónkban is, viszont továbbra is olcsóságot látunk. (S mégis itt láthatjuk a gyengébb viselkedést.)

Ettől még nem kell fekete hattyút vizionálni! Viszont a technikai korrekció, amely most éppen nagyobb részben oldalazásból áll, akár egy tényleges csökkenésbe is átcsaphat a piacokon. Pláne, ha pl. a Fed ma esti döntéséhez tartozó kommentárból, előrejelzéséből az infláció fennmaradását, a magasabb hozamkörnyezetet látják inkább a befektetők a talán jobb GDP kilátásokkal szemben.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának