A jó eredmények után – úgy általában – nem viselkednek jól a bankrészvények. Volt, amelyiket azért ütötték meg a gyorsjelentés után, mert kisebb kamatjövedelemre számítanak tőle a – várhatóan – csökkenő kamatkörnyezetben, s...

A jó eredmények után – úgy általában – nem viselkednek jól a bankrészvények. Volt, amelyiket azért ütötték meg a gyorsjelentés után, mert kisebb kamatjövedelemre számítanak tőle a – várhatóan – csökkenő kamatkörnyezetben, s volt, amelyiket (a Raiffeisent) azért, mert az amerikai hatóságok vizsgálódnak a háza táján. Az OTP-t meg talán azért, mert idén már inkább stagnálhat az eredménye, de a Raiffeisen-ügy sem segített neki. Sőt, ahhoz képest, hogy egyesek az OTP-t is megemlítették a Raiffeisen-ügy kapcsán, még jól is viselkedik a részvény, hiszen csak kisebb csökkenést szenvedett el. Egyébként azt, hogy az amerikai külügyminisztérium szankciókkal sújtaná a „Rafit”, nem nagyon tartjuk valószínűnek, mint ahogy a bank is felhívta erre a figyelmet.

De beszéljünk a kereskedelmi ingatlanok árcsökkenéséről is, ami szintén téma lett az óta, hogy ősszel az EKB felhívta a figyelmet az ebben rejlő veszélyekre a pénzügyi stabilitás szempontjából.

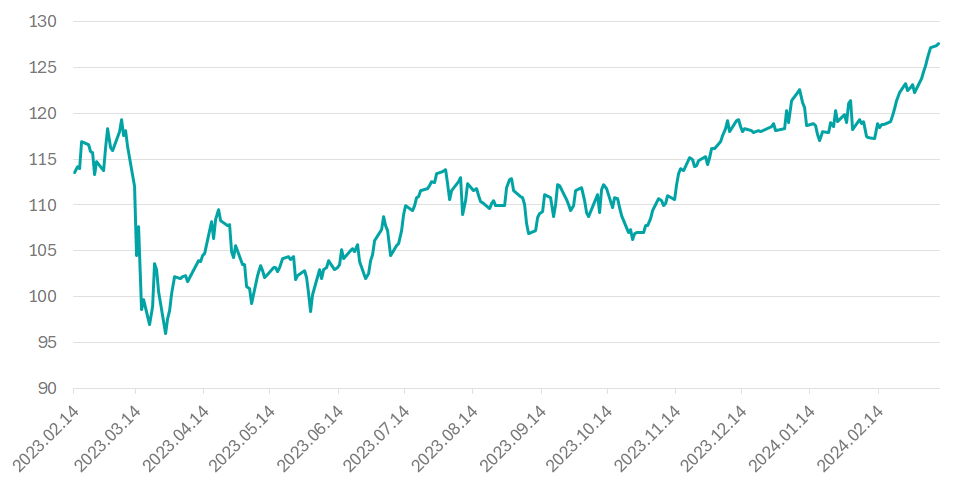

Egyrészt a bankok alapvetően jól vannak, mint ahogy a régiós bankindex, na meg az európai bankindex is mutatja.

CEE regionális bankindex

Forrás: Bloomberg, Erste

Európai bankindex

Forrás: Bloomberg, Erste

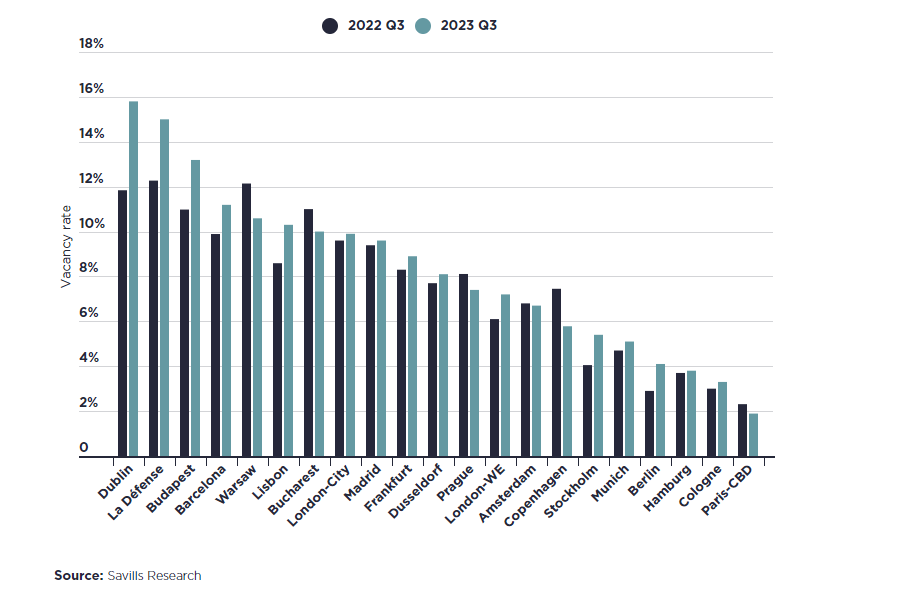

Pedig a hozamszintek emelkedésével csökkent a kereskedelmi ingatlanok árfolyama az elmúlt időszakban, a 2022-ben látott csúcshoz képest az EKB árindexe szerint 2023 közepére mintegy 9 százalékkal. A csökkenés még annak ellenére is bekövetkezett, hogy az egy négyzetméterre eső havi bérleti díjak általában kismértékben emelkedtek. Ugyanis az üresedési ráták – valószínűleg a HO jótékony hatásának köszönhetően – általában a legtöbb régióban néhány százalékponttal növekedtek.

Üresedési ráták Európa nagyobb városaiban

Forrás: Savills Research

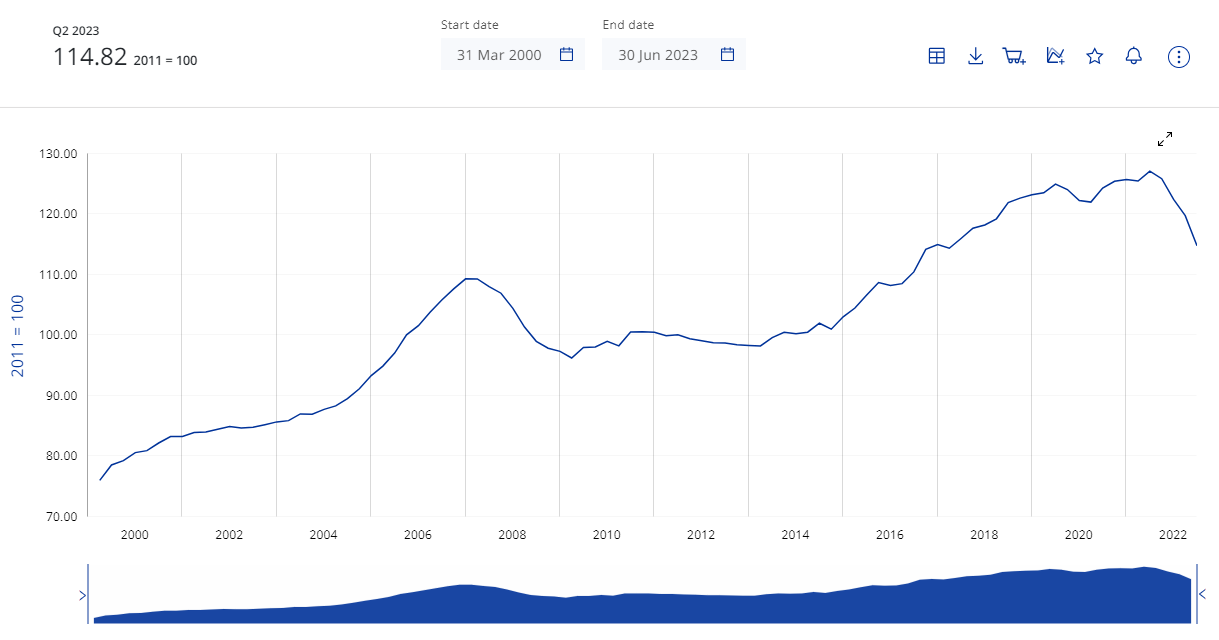

Európai kereskedelmi ingatlanár index

Forrás: EKB

A Savills decemberben publikált elemzése szerint viszont az üresedési ráta növekedése lassulni látszik negyedéves alapon, s idén tetőzhet ez a szám, hiszen új irodahelyek leginkább a régebben indult, kifutó fejlesztésekből jöhetnek. Ugyanakkor az új fejlesztésekkel a megemelkedett hitelköltségek és a magasabb üresedési ráták miatt is alapvetően kivárnak az ingatlanfejlesztő cégek.

A piac várakozásai szerint – na meg az EKB döntéshozóinak nyilatkozataiból is ez szűrhető le – év közepén megindul a kamatcsökkentési ciklus. Ez pedig valószínűleg megállítja a kereskedelmi ingatlanok árcsökkenését.

Mindeközben az is fontos, hogy az európai bankok a hitelezésben nem mennek 60 százaléknál magasabb hitel per érték arányszám fölé (LTV). Legjobb tudásunk szerint ez alól Németország kivételt képez, viszont a kereskedelmi ingatlanok hitelaránya az össz állományon belül csak 10 százalék körül, kicsivel a fölött alakul. Így a jelenlegi ingatlanár csökkenés még nem veszélyezteti számottevően a hitel fedezetet, s a fentebb leírtak alapján valószínűleg nem is fogja.

Mindenesetre az európai hatóságok megemelték a bankok tőkekövetelményét. Az OTP-nek is magasabb, 24 százalékos az MREL tőkekövetelménye idéntől, amelyet 2,6 milliárd euró kötvénykibocsátással nem csak, hogy elért, hanem meg is haladt, hiszen MREL tőkemegfelelése most 25,1 százalékos. Ez pedig azt is jelenti, hogy az OTP és más európai bankok „tőkeáttétele” csökkent. Más szóval a pénzügyi rendszer stabilitása növekedett. Nyilván ennek a forrásnak magasabb a költsége, de ezt figyelembe vettük az OTP-re vonatkozó korábbi és idei profit becslésnél.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának