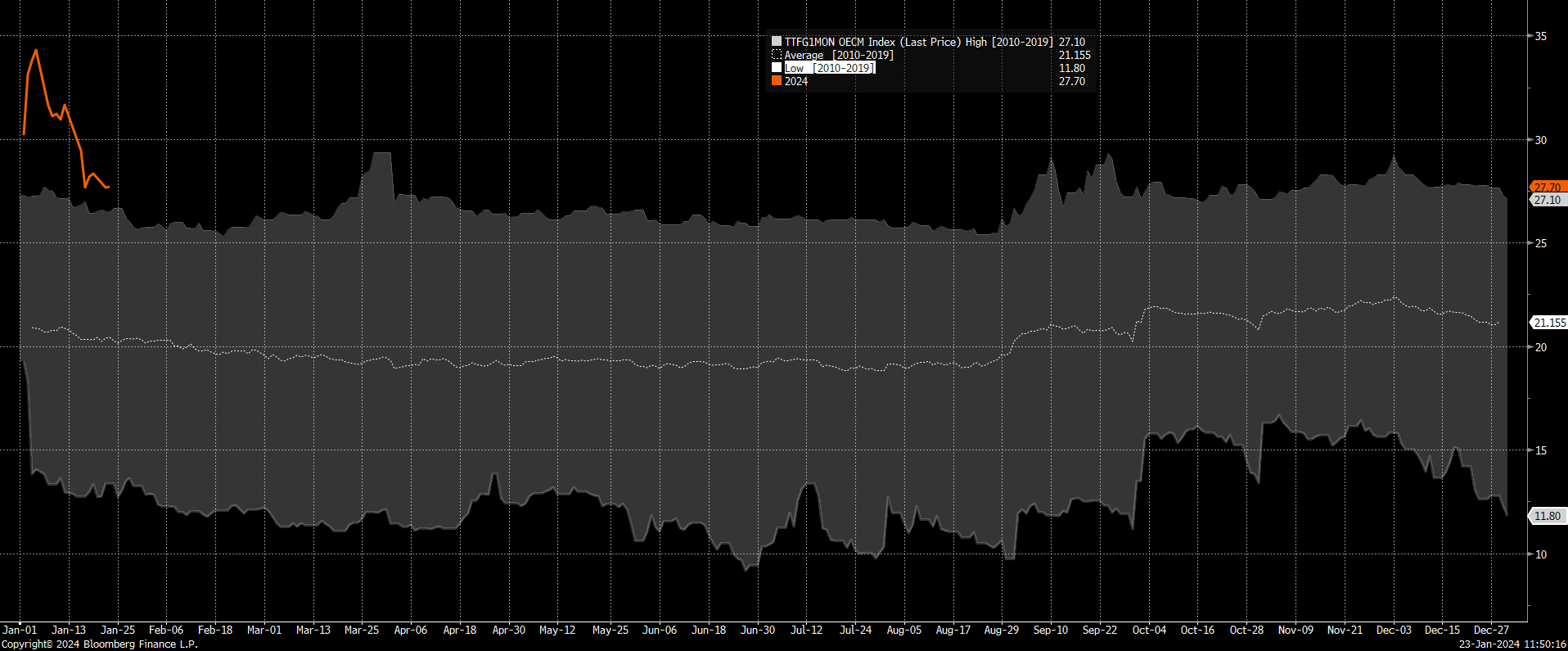

Az európai gázárak csökkenése olyan mértékű, hogy lassan visszatérünk a 2010 és 2019 közötti időszak jellemző árszintjére.

Az európai gázárak alakulása 2024-ben és a 2010-2019 közötti ársáv

Forrás: Bloomberg

A fenti ábra azt mutatja, hogy miként alakult idén év elejétől mostanáig az egyhónapos holland tőzsdei gázár (TTF). Az ábrán ezt a jegyzésárat vetettem össze a 2010 és 2019 közötti időszak tőzsdei áralakulásával (a 2010 és 2019 közti időszak minimumával, maximumával és átlagárával). Jól látható, hogy a mostani európai gázár alig 1-2 euróval van a békebeli sáv felett! Tehát Európa visszatért a békebeli árakhoz nagyarányú orosz vezetékes földgáz vásárlás nélkül. 2020 előtt a vezetékes orosz földgáz európia piaci részesedése 40% körül volt, ezt 2023-ra 6-7%-ra redukálta a kontinens. Igaz, közben az importált LNG aránya 40% körüli szintre ugrott fel. Tehát az orosz vezetékesgáz-függést kvázi felcseréltük tengeri cseppfolyós importfüggésre. Ez annyiban egyébként jobb, hogy nem egy vevőtől, az orosz Gazpromtól vásárolunk, hanem tucatnyi különböző országból származó (egyesült államokbeli, katari, egyiptomi, orosz, algériai, nigériai, stb.) vagy éppen multinacionális vállalattól, vagyis nem egyetlen szereplő jóakaratától függ az ellátás biztonsága.

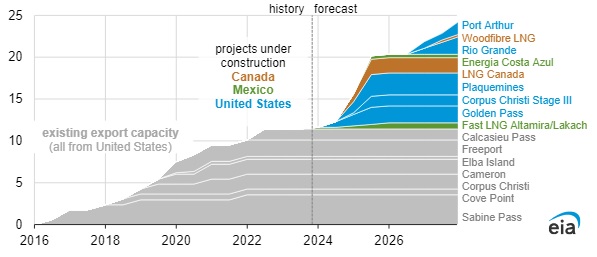

A gázárak csökkenése az európai földgázfogyasztás 20% körüli visszaesésének és a növekvő LNG kínálatnak tudható be. Jó hír, hogy ez a mostani árszint többé-kevésbé fenntarthatónak tűnik, főleg a bőséges és növekvő kínálatnak köszönhetően. Észak-amerikai vállalatok a tervek szerint 2027-ig több mint megduplázzák a mostani LNG kapacitásukat, így bőven juthat termék a felvevőpiacokra. Európa és Németország gazdasági bajainak fő forrása ezért véleményem szerint egyre kevésbe az energia költsége, hanem sokkal inkább belső strukturális gondok, melyek a kontinens gazdasági stagnálását okozzák. Németországban elsősorban a munkaerő elégtelenségét, a gyenge képzettséget, a bürokráciát és a nem átgondolt szabályozást említik a szakértők. De gond van az infrastruktúrával, a bevándorlók integrálásával és a digitalizációval is. Jó hír, hogy Németországban egyre többet beszélnek a kérdésről, így reméljük végre hozzákezdenek az ország racionális alapon történő átalakításához.

Észak-Amerika éves LNG exportkapacitás-bővülése projektek szerint (2016-2027)

Forrás: EIA

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának