Optimális esetben nem csupán sztorik, trendek és érzelmek alapján választunk befektetésre szánt részvényeket. A kiválasztási folyamat kutatómunkát és modellezést, projekciókat igényel, melynek eredménye általában egy célár, amit mi „fair”-nek ítélünk. Ha az aktuális árfolyam hibahatáron kívül, a célárunk alatt van, a részvényt megvesszük. Nézzünk meg egy egyszerű értékelési modellt, amivel értelmet és kézzelfogható jelentést adunk a sokat emlegetett P/E mutatónak, és amivel feltesszük (nem megválaszoljuk) a címben ismertetett kérdést.

Az irányadó kérdés kicsit másképp

Mekkora éves növekedés szükséges az elkövetkező 10 évben, hogy indokolt legyen a vállalat P/E alapú piaci árazása?

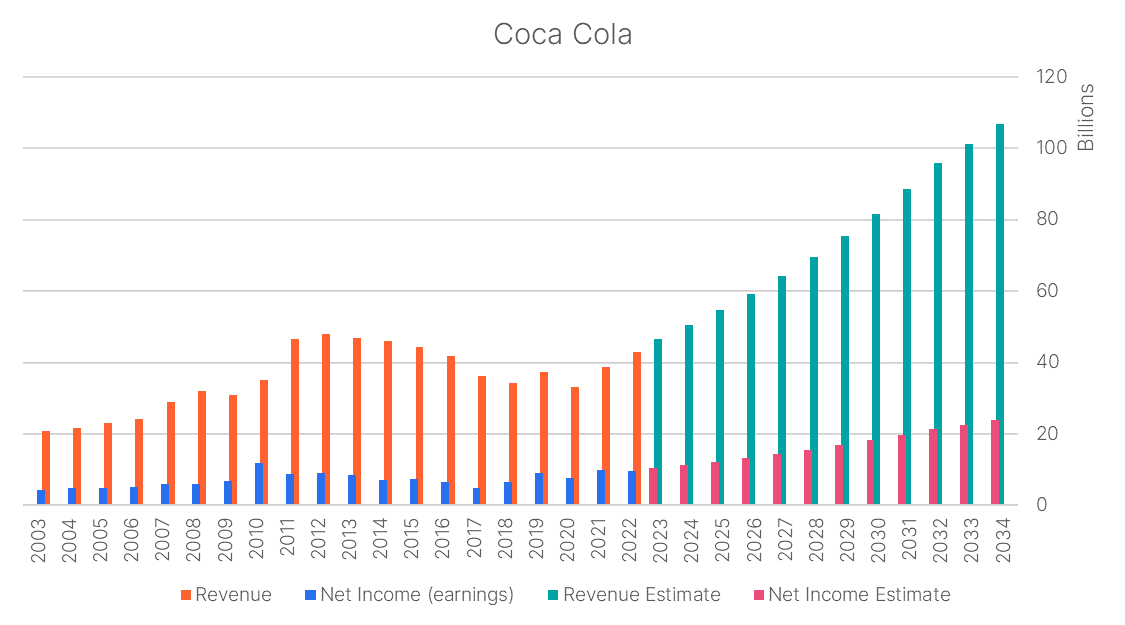

Miután megválaszoljuk ezt a kérdést, eggyel közelebb kerülünk a felelős befektetési döntés meghozatalához. A Teslát is elővesszük még, de első körben egy „normálisabb” céggel számoljunk, legyen az a Coca-Cola.

Röviden a cég értékéről

A cégek pillanatnyi, abszolútértékben vett értékét a részvényárfolyamokból olvassuk ki, mindezt annál megbízhatóbban, minél nagyobb a közkézhányad. Vegyük a Coca-Colát: a részvényért tegnap 60.11 dollárt adtak a napzáró adásvétel során, és összesen 4.32 milliárd darab részvényt bocsátott ki a cég. A szorzat eredménye a piaci kapitalizáció, ami 259.6 milliárd dollár. Ez az érték elég megbízható, mivel a részvények 99%-a, 4.29 milliárd darab van közkézhányadban, ezek mind „aktív” részvények. A kisebb közkézhányaddal működő vállalatok esetén előfordulhat, hogy egy-egy nagybefektető nem várt döntése jelentősen befolyásolja a cégértéket.

A cég értékelése gyorsan – ránézésre

Habár ismerjük a vállalat jelenlegi, piaci szereplők által árazott értékét, ez nem elég egy megalapozott befektetési döntés meghozatalához. Sok-e a 259 milliárd, vagy éppen kevés? Önmagában maximum más cégek piaci kapitalizációjához tudjuk viszonyítani, de az sem a befektetési döntés helyességére vezet, hanem a cégek méretbeli különbségét adja vissza. Mi pedig sokkal inkább arra vagyunk kíváncsiak, hogy a jövőben (befektetési időhorizontunk alatt) milyen mértékben növekedhet a részvényárfolyam.

A gyors (de persze a semminél abszolút jobb!) elemzéshez arányszámokat hívunk segítségül: P/E, P/S, P/B, stb… A képletben a P a részvény jelenlegi ára, míg a nevező valamilyen mérleg- vagy eredménytétel. Ezekkel a mutatószámokkal a cég értékét üzleti teljesítményéhez viszonyítjuk.

P/E

A képletben a P – mint részvényárfolyam – a vállalat egy részvényre jutó, piaci árazás alapján kapott aktuális értékét jelenti. Az E az egy részvényre jutó eredmény (EPS), ami lehet tényleges adatok alapján visszatekintő, vagy becslések alapján előretekintő is. Most a visszatekintő verzióval fogunk foglalkozni.

A Coca-Cola példájánál maradva, a legutóbbi 4 negyedévben összesen részvényenként 2.48 dollár nettó eredményt könyvelhetett el, a mai részvényárfolyam pedig 60.11 dollár, ezzel egy 24,23-as P/E mutatót kapunk. Első körben ez azt jelenti, hogy a befektetők a céget az elmúlt 1 évben keletkezett eredmény huszonnégyszeresére értékelik. Hogy ez sok, vagy kevés, önmagában továbbra sem értelmezhető. Viszont összehasonlíthatóvá válik más cégekkel is: például a Ford hasonló metodikával számolt P/E-je 7.65, az Nvidia 64.77-es mutatóval forog, az S&P 500 átlaga pedig 25.85.

A befektetők tehát saját eredménytermelő képességükhöz mérten keveset hajlandók adni a Ford részvényekért, átlagosan sokat a Coca-Coláért, és rengeteget az Nvidiáért. Mondhatnánk akkor, hogy a Ford olcsó és meg kell venni, az Nvidia pedig drága és el kell adni, de nem ilyen egyszerű a dolog. A befektetők különböző növekedési trajektóriákkal számolnak, és a Ford esetében valószínűleg romló eredményvárakozások indokolják azt, hogy az elmúlt 12 hónap eredményének csupán hétszeresét adnák egy részvényért. Ezzel szemben az éppen közimádatnak örvendő Nvidia esetében dinamikus kétszámjegyű növekedésre számítanak, és ezért hajlandók a korábbi eredmény sokszorosát is megfizetni.

Felmerül itt a kérdés: mégis mekkora növekedést áraznak a befektetők?

A cégértékelés első komponense: előrejelzett pénzáramok

Itt kezdjük el felépíteni egyszerű árazási modellünket. Alapvetésünk az, hogy a cég értékét a belőle származó pénzáramok adják. Ezek a pénzáramok végső soron osztalék formájában jutnak el a befektetőkhöz (az pedig most irreleváns, hogy részvény-visszavásárlás vagy osztalék a jövedelemkifizetés módja). A pénzáramok tehát a megtermelt eredményből származó kifizetések lesznek.

Modell révén több feltételezéssel is élünk, de ezeket muszáj megtennünk, ha a jövőről beszélünk:

Vállalati életciklus: Két időszakra bontjuk a cég életét. A következő 10 év a rendkívüli, nem fenntartható szakasz. Itt a vállalat a hosszú távú átlagtól eltérő mértékben növeli (vagy rontja) az eredményét, és fizet (vagy nem fizet) osztalékot. A fenntartható szakasz, konszolidáció 10 év után áll be, és ekkor átlagos, fenntartható növekedést produkál majd a cég.

- A fenntartható szakaszban évi 5.5%-kal növeli az egy részvényre jutó eredményét, és minden évben 60%-os osztalékkifizetési rátát alkalmaz (ezek piaci átlagokból, historikus adatokból számolt értékek).

- A 10 éves, nem fenntartható szakaszban az elmúlt 3-5 év átlagos osztalékfizetésével számolunk. Az eredménynövekedésre viszont nem teszünk feltételezést: ez lesz a modellünk kimeneti paramétere, eredménye. Ha lefuttatjuk a számolást, ez lesz az a növekedési ütem, ami indokolná a jelenlegi P/E alapú árazást.

A második komponens: diszkontráta

A jövőbeli pénzáramokat jelenértékre hozzuk, diszkontáljuk. Hüvelykujjszabályként a releváns piac hosszú lejáratú (10 éves) kockázatmentes hozamának és a tőkepiaci kockázati prémiumának összegével kell diszkontálnunk.

Az aktuális (amerikai) hosszú kockázatmentes hozam 4%, a kockázati prémium pedig 5% (ez szakirodalom és metódustól függően kissé eltérhet). A diszkontfaktor tehát 9% lesz.

A modell eredménye

Ezen a ponton kész a modellünk, és elvégezzük az egyismeretlenes számítást. A kérdésünk: mekkora éves növekedés szükséges az elkövetkező 10 évben, hogy indokolt legyen a Coca-Cola piaci árazása?

A válasz pedig 8%. Ha a cég 10 éven át átlagosan évi 8 százalékkal növeli az eredményét, akkor a 24 körüli P/E indokolt. Viszonyításképp az elmúlt 5 évben évi 14%-kal nőtt a vállalat nyeresége, viszont ez egy kifejezetten jó fél évtízed volt, az előtte való 5 évben nyereség-zsugorodás történt.

Összességében ez nem tűnik elképzelhetetlennek. A modell alapján nincs a részvényben nagy upside, tehát az általunk is számolt fair ár környékén lehet.

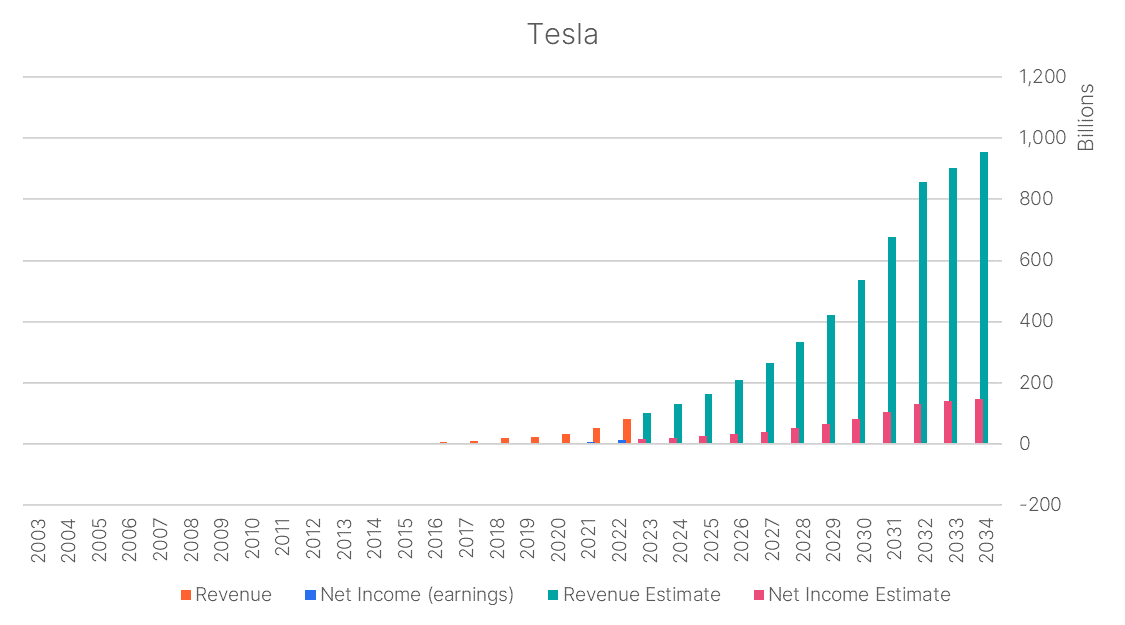

Nézzük meg a címben említett Teslát, a maga 76-os P/E-jével. Az árazást alátámasztó eredmény- és bevétel növekmény trajektóriája az alábbi:

A magas P/E akkor indokolt, ha Musk cége 10 éven át 27%-os eredménynövekedést mutat fel (és ahogy eddig, nem fizet osztalékot), mielőtt a 10. évtől konszolidálódik egy fenntartható, 5.5%-os növekedésre, 60% osztalékkal.

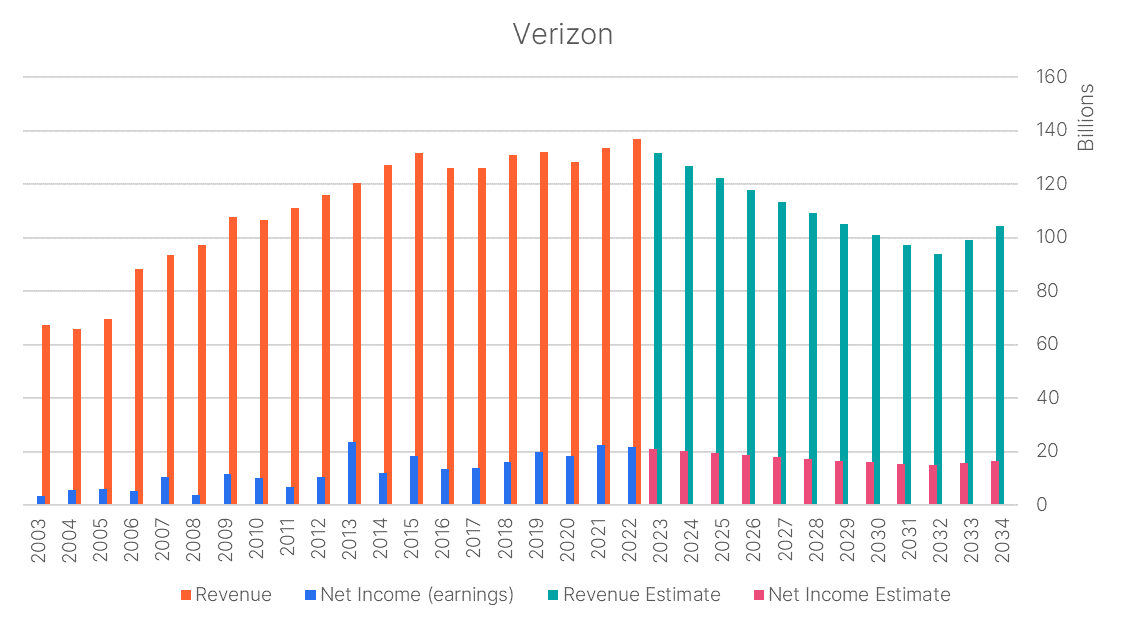

És hogy mutassunk egy olyan példát is, ahol a modell alapján upside van a cégben: Verizon.

A modell szerint 10 éven át évi 4% eredménycsökkenésnek kellene megelőznie a fenntartható időszakot, hogy a jelenlegi 8.1-es P/E indokolt legyen. A cég az utóbbi 5 évben évi 2%-os bevételnövekedést és 9%-os eredménynövekedést ért el. Tehát a piac nagyon pesszimista.

Ha úgy gondoljuk, hogy a nyereséget legalább stagnáló szinten tudja tartani 10 évig, 0%-os növekedéssel, akkor 11-es fair P/E-t kapunk, részvényárra átszámítva 35%-os upside-dal.

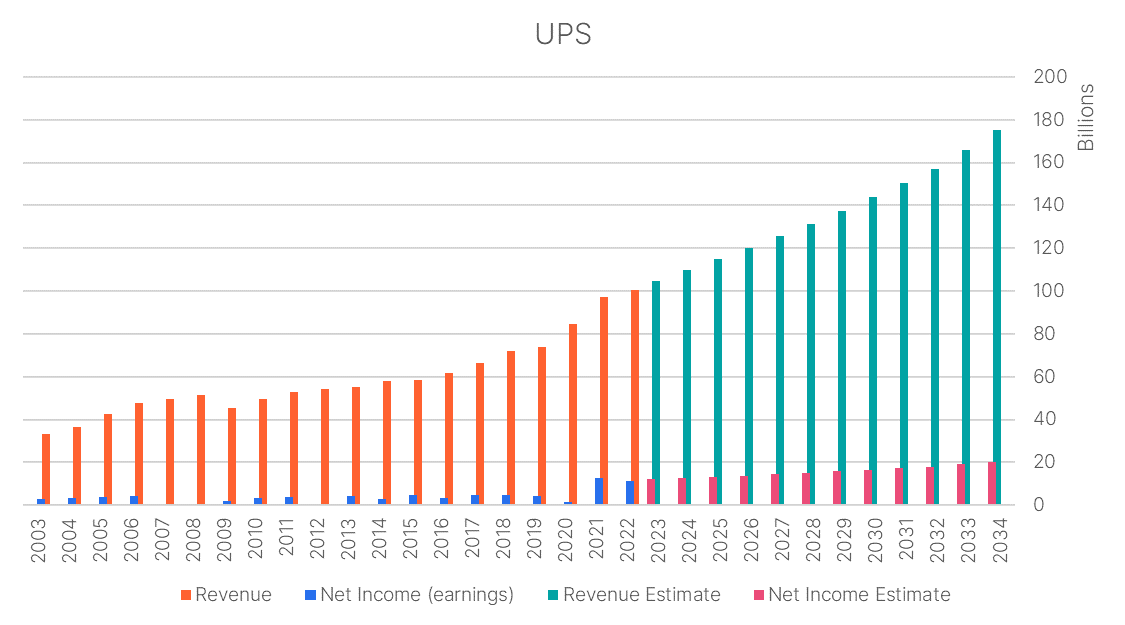

De az UPS is jó vételnek tűnik a modell alapján:

5% körüli növekedést kell felmutatnia, hogy indokolt legyen a 16-os P/E. Bár a cég eredménye erősen volatilis volt az utóbbi években, bevétele viszonylag stabilan nőtt, átlagosan kb. 8%-kal. Ezzel a 8 százalékos növekedéssel számolva a fair P/E 21 lenne, ami 32%-os upside-ot jelent.

Összegzés

Itt érdemes megjegyezni, hogy a P/E az egyik legalapvetőbb, publikusan is elérhető mutatószám, amit – elvileg – minden befektető ismer. Ha hiszünk a tökéletesen hatékony piacokban, akkor a jelenlegi részvényárfolyam (és ezzel maga a P/E is) minden ismert információt tartalmaz, ahogy szokták mondani, már „be van árazva”. Szóval egy tökéletes piacon csak akkor juthatunk előnyhöz egy P/E-n alapuló modell eredményével, ha pontosabban jelezzük előre a cég növekedését, mint a piac.

Végső soron ezzel a modellel azt akartuk elérni, hogy mögöttes jelentést társítsunk egy adott P/E-hez. Kézzelfoghatóbban tudjuk értelmezni azt, hogy mekkora növekedést várunk el egy adott cégtől a következő évtizedben, mint azt, hogy az eredményének hányszorosát tartjuk soknak – vagy épp kevésnek – vételárként.

Bizonyos esetekben a magas P/E indokolt lehet. Például az Adobe 44-es P/E-je évi 20%-os növekedést „kíván”, amit a cég 2011 és 2021 között egyébként képes volt elérni. Persze kérdés, hogy erre a következő 10 évben is képesek lesznek-e.

Fontos kiemelni, hogy ez egy modell – nem pedig varázsgömb. Feltételezésekkel élünk a jövőre vonatkozóan, amik jellegükből adódóan bizonytalanok és pontatlanok is lehetnek. Kizárólag egy modell vagy metódus alapján nem érdemes döntést hozni, és egy mutatószám nem elég a megalapozott pozíciókiválasztáshoz. Ugyanakkor ez a logika viszont egyfajta „sanity check”, validációs szerepet be tud tölteni. Akarok én egy olyan céget, aminek évi közel 30%-os nyereségnövekményt kellene produkálnia, hogy jogos legyen az árazás? De még jóindulattal is legalább 20-at? Mi van, ha „csak” 15% lesz az a növekedés? Ebben rejlik a magas értékeltségű cégek veszélye: sok a downside, míg annak, hogy pozitívan lepődünk meg, kicsi az esélye.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Shutterstock

a biztonságos befektetések

kedvelőinek.