| ALTEO | utilities | ||

| Célár: | 3920 | Ajánlás: | Vétel |

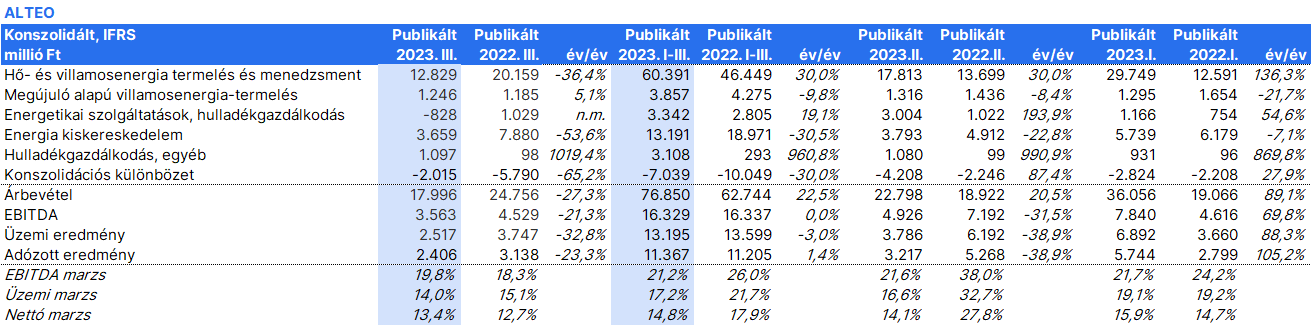

Az ALTEO a ma közzétett 2023. harmadik negyedéves gyorsjelentésében éves összevetésben 27 százalékkal csökkenő árbevételről és 21 százalékkal csökkenő, 3,6 milliárd forintos EBITDA-ról adott számot. Így az első három negyedévben...

Az ALTEO a ma közzétett 2023. harmadik negyedéves gyorsjelentésében éves összevetésben 27 százalékkal csökkenő árbevételről és 21 százalékkal csökkenő, 3,6 milliárd forintos EBITDA-ról adott számot.

Így az első három negyedévben termelt EBITDA és nettó eredmény gyakorlatilag megegyezik a tavalyi év azonos időszakával, ami az idei első negyedéves rekord teljesítménynek köszönhető.

A pénzügyi eredmény a korábban fixált kamatköltségeknek köszönhetően jelentősen, mintegy 1 milliárd forinttal emelkedett az első kilenc hónapban a tavalyi évhez képest, ugyanis (i) a készpénzállomány jelentősen, 25,8 milliárd forintra emelkedett a tavalyi 16,5 milliárdról, s a (ii) nagyon magas kamatkörnyezet előnyeit tudta hasznosítani a társaság. A készpénzállomány emelkedése mögött a jelentősen csökkenő forgótőke igény áll, a csökkenő alapanyag és értékesítési áraknak köszönhetően. A nettó eladósodottság nagyon alacsony, mindössze 2,1 milliárd forint, ami 5,7 százalékos eladósodottságnak felel meg (nettó adóság/(nettó adóság + saját tőke)). Ez néhány éve még 70 százalékon állt.

A Hő- és villamosenergia termelés szegmensben a csökkenő árak által indukált csökkenő „spark spread”-eknek betudhatóan a nyereség is csökkent. A harmadik negyedévben az EBITDA 2,3 milliárd forint lett az előző negyedévi 3,9 milliárd és az első negyedévi rekord 6 milliárd forintot követően. Így az első három negyedévben 0,5 milliárd forintos csökkenést láthattunk, 12,1 milliárd forintra. Ugyanakkor pozitívan hathatott az erőteljesen növekvő megújuló termelés menedzsment teljesítménye. Igaz, itt is erőteljes költségnövekedésről beszél a társaság.

A Megújuló alapú energiatermelés szegmensben folytatódott a csökkenő trend. Az első három negyedéves EBITDA 31 százalékkal 2,2 milliárd forintra csökkent (0,6 milliárdos EBITDA a harmadik negyedévben). Az Edelyn Solar-féle 20 MW-os naperőmű park zöld utat kapott a negyedév elején az igazgatóságtól. Így a napenergia portfólió a jövő év közepén várhatóan duplázódni fog.

Az Energetikai szolgáltatások enyhén, 0,1 milliárd forinttal javuló teljesítményt mutatott év per év alapon az első három negyedévben, amelyben egyszeri tétel (vevő kintlévőség értékvesztésének visszaírása) játszott szerepet.

A Hulladékgazdálkodás idén júliusban pörgött fel. EBITDA soron egyelőre 133 millió forint keletkezett a harmadik negyedévben, ami összhangban van a menedzsment várakozásaival. Az üzletágban további felfutás várható. Az első kilenc hónapban az üzletág teljesítménye EBITDA szinten 141 millió forintot javult a tavalyihoz képest.

A Hő- és villamosenergia termelés üzletág mellett az Energiakiskereskedelem mutatott számottevő eredményt, ráadásul itt a növekedés is szignifikáns volt. Az első három negyedévben az üzletág EBITDA-ja 3,1 milliárd forintra duplázódott. Az üzletág kiegyensúlyozott teljesítményt mutat. Az első negyedévitől kicsit elmaradó, 0,9 milliárdos EBITDA-t termelt a harmadik negyedévben. Mindezt csökkenő árbevétel mellett.

Összeségében csökkenő eredményt láthatunk a harmadik negyedévben, ami bizonyos értelemben a várakozásoknak megfelelően alakult, a csökkenő árak és a csökkenő „spark spread”-eknek betudhatóan. Az elmúlt mintegy 1,5-2 év nagyon jó környezetét kihasználta a társaság, s szinte pillanatok alatt csökkentette a nettó hitelállományát közel nullára. Ez pedig lehetőséget teremt egy komoly ugrásra a cég méretét illetően, hiszen a jelenlegi tőkehelyzet mintegy 80 milliárd forint hitel felvételét is lehetővé tenné a 70 százalékos eladósodottság átlépése nélkül. Ez pedig komoly akvizíciókra és/vagy beruházásokra ad lehetőséget. Csak összehasonlításképpen, a cég piaci kapitalizációja jelenleg 56,4 milliárd forint!

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen összefoglalót (a továbbiakban: Dokumentum) az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) készítette. A Társaság felügyeleti szerve a Magyar Nemzeti Bank (1054 Budapest, Szabadság tér 9., Tel.: +36 (1) 428 2600, E-mail: info@mnb.hu, Levélcím: Magyar Nemzeti Bank, 1850 Budapest, honlap: www.mnb.hu) A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. Jelen Dokumentum alapjául szolgáló befektetési elemzés elkészítéséért a Társaság a kibocsátó Vállalattól díjazásban részesült. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.