Többségében elmondható, hogy a részvénypiac kedveli azokat a tőzsdei sztorikat, amik arról szólnak, hogy egy, az iparágában egykor domináns, benchmark-nak tekintett vállalat ilyen vagy olyan okból, de elvesztette egykori fényét a befektetők szemében, jövedelmezősége romokban hever, de végül némi vérrel és verejtékkel sikerül a hajót újra a nyílt víz felé kormányozni.

Amíg azonban a hajó a zátony felé tart és nem materializálódik a markáns fordulat, addig a szélesebb közönséget még erős pesszimizmus hatja át. Az elmúlt 20 évben számos példát láttunk erre. A Microsoft nem volt mindig az a brutális növekedési sztori, ami az elmúlt 10 évben, de a Domino’s Pizza vagy több nagy amerikai bank neve is felmerül, ha tornáztatjuk a memóriánkat. A jelenbe ugorva éppen az Intel küzd azért, hogy ne váljon a chipgyártók dinoszauruszává – ezt a sztorit már kezdi elhinni a piac.

Végül itt van jelen cikk tárgya, a Walt Disney Co, aminek árfolyama mostanában ütött közel egy évtizedes(!) mélypontot, 2021-es csúcsához képest már 60%-kal kereskedik alacsonyabban. A vállalat részvényei tehát megérkeztek arra a vadászmezőre, ahol az értéket kereső befektetők portyáznak és keresik a méltatlanul büntetett vállalatokat és az alulértékeltté váló befektetések lehetőségét. Ilyen befektetés-e vajon most a Disney, és ha igen, mi kell ahhoz, hogy be tudja váltani a reményeket, amiket most még kevesen fűznek hozzá.

Hogyan jutottunk ide?

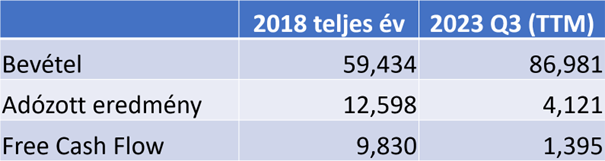

Azt viszonylag egyszerű felmérni, hogy minek köszönhető a világvége hangulat a Disney kapcsán. Elég összevetni a vállalat elmúlt 12 havi (továbbiakban TTM) pénzügyi adatait a 2018-as számokkal. Azt fogjuk tapasztalni, hogy míg a bevételi soron közel 50%-os növekedést látunk, az adózott eredmény a harmadára zsugorodott, a free cash flow 85 százalékkal(!) esett össze, vagyis a marzsoknál jelentős visszaesés tapasztalható. Az jövedelmezősége és a pénztermelő képességnek ez a szintű csökkenése több tényező eredménye.

A Disney számai 2018-ban és ma (millió USD); Forrás:macrotrends

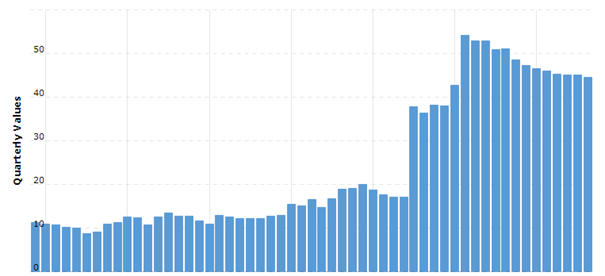

A 2020-ban kirobbanó koronavírus járványt megelőzően a Disney masszív költekezésbe kezdett. Ezzel önmagában nem lett volna gond, hiszen fontos, stratégiai célú kiadásokról volt szó, illetve a vállalat olyan mennyiségű free cash flow-t termelt évente, amiből „futotta”. A 2019 első felében lezáruló, 72 milliárd dollár értékű 21th Century Fox akvizíció pozitív részvényesi fogadtatásra lelt még úgy is, hogy a Comcast-tal folytatott licitverseny miatt magasabb árat volt kénytelen fizetni a Disney. Az ügylettel nagy mennyiségű értékes eszközre sikerült szert tenni, amivel tartalomszolgáltatás és tartalomgyártás oldalról is megágyazott a streaming üzletág (Direct to Consumer, DTC) felfuttatásának. A felvásárlást hitelfelvételen kívül nagy mennyiségű részvény kibocsátásával is finanszírozta a vállalat.

A Disney hosszú lejáratú kötelezettségei 2010- (milliárd USD) ; Forrás: macrotrends

Ugyanebben az évben elindult a Disney+ is, amit szintén pozitívan értékelt a piac, de fontos kiemelni, hogy megjelenéséig és azt követően is jelentős K+F költségekkel járt, illetve a platformra kerülő tartalmak gyártása és licenszelése is masszív összegeket emésztett fel, ahogy akkoriban a legtöbb streaming szolgáltató esetében. Ha ez nem lenne elég, 2019 augusztusában nyitott meg a Disney új, Star Wars tematikájú vidámparkja is, ami a legtöbb parkhoz hasonlóan 1 milliárd dollárt meghaladó beruházás volt. Alapesetben ezzel sem lenne gond, hiszen a Disney egyik legnagyobb fejőstehenei a parkok. A csoportszintű üzemi eredmény 40%-át termelik, miközben a csoportszintű árbevételnek csak a negyede jön ebből a szegmensből. Árbevételt viszont csak akkor termelnek, ha nyitva vannak...

A szikrázó kanóc végén a Covid járvány robbant be 2020-ban, ami a fentiek fényében nem is jöhetett volna rosszabbkor a Disney számára. A parkok bevételét gyakorlatilag egyik pillanatról a másikra nullára redukálta. Az amerikai létesítmények bő egy éven keresztül tartottak zárva, a nemzetközi (elsősorban kínai) lokációk ennél is tovább. A feljebb említett Star Wars park pedig úgy néz ki, hogy 2024-et már nem éli meg, hiába nyitott újra!

Végül az sem segített a Disney helyzetén, hogy a sok évtizedes politikai semlegességétől elszakadva az aktivizmus útjára lépett Bob Chapek irányítása alatt. Ez egyfelől polarizálta a tartalomfogyasztókat, másfelől erős ellenszelet generált a politikai színtéren. A floridai republikánus kormányzóval, Ron DeSantis-szal és Florida állammal folytatott jogi csatározás a mai napig tart. Ez a fajta csetepaté még úgy sem szerencsés, hogy elméletileg a floridai parkok teljesítményét érdemben nem befolyásolja. A Covid nem egyedüli okozója a Disney mélyrepülésének, hiszen a szerencsétlen kimenetelű politikai szerepvállalás mellett Chapek irányítása alatt rettenetes mértékben túlköltekezett a cég, túlbecsülve a járvány alatt azokat a trendeket, melyek a Disney malmára hajtották a vizet. Emellett a tartalomgyártás tekintetében a minőség helyett a mennyiség került középpontba, ami nem csak pénzügyileg viselte meg a vállalatot, de a fogyasztói megítélését is rombolta.

Milyen lépéseket tesz a Disney a siker érdekében?

1. Költségcsökkentés

Bob Iger, a régi-új CEO 2022 végén vette vissza az irányítást Chapek-től. Az egyik legfontosabb feladata, hogy racionalizálja a Disney költségeit. Ennek egy fontos lába a Disney+ platformmal kapcsolatos terhek: itt már látszanak az első lépések, amivel több milliárd dollár marad a vállalat zsebében. Kialakuló trend egyébként az összes streaming szolgáltatónál, hogy próbálják mérsékelni a licenszelt tartalmak mennyiségét és tartalomgyártás terén is visszavettek a lendületből. 2020-2021-ig minden arról szólt, hogy kinek van a legterjedelmesebb könyvtára és milyen mértékben sikerül növelni a feliratkozók számát. Az elmúlt két évben világossá vált, hogy véges számú emberi szemgolyó van a világon és az általános befektetői igények is inkább a profitábilis működés felé tolódtak. Ennek elérése érdekében a szolgáltatók elkezdték eltávolítani azokat a tartalmakat, melyek licenszelése nem bizonyul jövedelmezőnek. Másfelől az újonnan gyártott tartalmak száma is mérséklődik, ahogy gyártásuk költsége is.

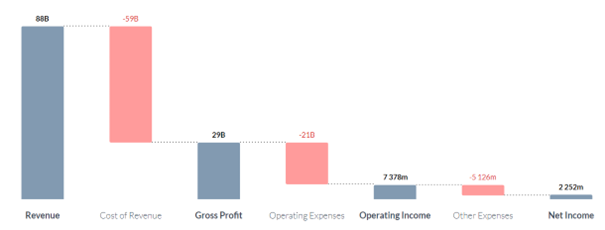

A legutóbbi negyedéves jelentést követően Iger elmondása alapján a pénzügyi évre előzetesen kitűzött 5,5 milliárd dolláros költségcsökkenést sikerül majd elérni és akár meghaladni is. Ebből 3 milliárd dollárt tesz ki a tartalmak visszanyesése, a maradék 2,5 milliárdos cél pedig átszervezések és a munkavállalók számának kurtításával jön össze. Az első félévben 7000 dolgozót bocsájtott el a vállalat, ami az összes munkavállaló 3,2%-nak leépítését jelenti. A lenti ábra jól mutatja, miért van szükség a nadrágszíj meghúzására. A Disney 29 milliárd dolláros bruttó nyereségének nagy részét megeszik a 21 milliárd dollár fölé rugó működési költségek (TTM).

A Disney jövedelmezősége; Forrás: alphaspread.com

2. DTC transzformáció

A DTC (streaming) üzletág sikeres és profitábilis működésének elérése egy viszonylag összetett feladat, indulása óta a Disney-nek még egyik évben sem sikerült. Ahogy más szolgáltatók, a Disney is árat emelt az elmúlt időszakban, miután a 2019-es induláskor mélyen alulárazta a szolgáltatást, hogy minél több előfizetőt behúzzon. A 2022-es emelések lényegében nem eredményeztek előfizető elvándorlást, amin felbuzdulva idén nyáron is közel 30%-os emelést hajtott végre a vállalat. Az előző negyedévben láthattunk egy nagyobb visszaesést az előfizetők számában, de ez nagyrészben annak köszönhető, hogy Indiában a Disney elvesztette az országos krikett bajnokság közvetítésének jogait. Ez nagyjából azzal egyenlő, mintha az ESPN egyszercsak nem közvetítene NFL mérkőzéseket Amerikában. Az előfizetők számának csökkenése összességében nem lett egy kiemelt narratíva, jelenleg úgy néz ki, hogy nem ezen múlik a Disney+ sikere vagy bukása.

Már csak azért sem, mert egyre több régióban teret kap a reklámokkal egybekötött előfizetési csomag, aminek a jövőben fontos szerep juthat. Amerikában már idén bizonyított a Disney+ platformján, de a Hulu is megmutatta, hogy működik az árazási modell. Sőt, nem csak működik, de magasabb előfizetőnkénti bevételt (ARPU) is eredményez. A következő 1-1,5 évben Európába és Ázsiába is megérkezve, ez az előfizetési csomag is várhatóan hozzájárul majd a javuló marzsokhoz és a profitábilis működéshez, amit a 2024-es pénzügyi év végére vár a menedzsment, a piac pedig 2025-re.

Végül ott van még a csőben az ESPN+. Túlzás nélkül állítható, hogy az ESPN sportcsatorna az egyik legértékésebb eszköz a Disney média szegmensének kezében, így kritikus lesz, hogy az ESPN+ beröffentése hozza-e a hozzá fűzött reményeket. Ennek kapcsán kulcskérdés, hogy mennyi stratégiai együttműködést sikerül összegereblyézni. Nyáron a Penn Entertainment kötött 2 milliárd dollár értékű együttműködést a Disney-vel. A vállalat azért fizet ennyit a következő évek során, hogy „ESPN Bet” néven futhasson online sportfogadással foglalkozó platformja. Pontosan ilyen deal-ekre van szüksége a Disney-nek, hogy hatékonyan monetizálja az ESPN-t és a rövidesen szárnyra kapó ESPN+-t is.

Az igazság az, hogy a hagyományos televíziózás (lineáris disztribúció) lassan bekövetkező, de elkerülhetetlen halálával a Disney idővel teljes mértékben streaming platformjain fog tartalmat disztributálni a mozivásznakon kívül. A kábelcsatornákon keresztül megtermelt pénztömeg egyre csak apad majd, de ha a váltás a streaming irányába sikeres lesz, akkor jó eséllyel át tud áramolni oda ez a bevételi forrás. Ha nem ez lenne a Disney várakozása, akkor vélhetően már egy spinoff keretében leválasztotta volna a komplett lineáris üzletágat.

3. Vidámpark üzletág növekedése

Külön említést érdemelnek a Disney-birodalom sarokkövét jelentő vidámparkok, amik historikusan az egyik legjövedelmezőbb üzletágát képezik a Disney-nek. A járvány nyomában érkező bezárások után szépen talpraállt ez a terület, de a növekedés útjára még csak most fog visszatérni. Ez az állítás ellentmondhat annak, amit a számok alapján gondolnánk, hiszen az elmúlt negyedévekben csökkenő látogatószámmal találja szembe magát az egyszeri érdeklődő. A számok nem hazudnak, de egy kicsit mégis. A visszaesés annak köszönhető, hogy a Disney közel egy éve csökkentette parkjai befogadóképességét, hogy elkerülje a túlzott tömeget, ami 2022-ben a szolgáltatás és a vendégélmény rovására ment. A kereslet kielégítése érdekében a Disney épp e hónapban jelentette be, hogy a következő 10 éven belül duplájára növeli a parkokkal kapcsolatos beruházásait, ami összesen 60 milliárd dollárt jelent 10 év alatt.

Ennek egyfelől örül egy Disney befektető, mert a menedzsment megágyaz egy nagymértékben profitábilis üzletág növekedésének. A piac reakciója viszont negatív volt a bejelentést követően, vélhetően azért, mert nem került megfogalmazásra, hogy ezt miből tervezi finanszírozni a vállalat. A helyzet az, hogy temérdek opciója van a Disney-nek ahhoz, hogy forráshoz jusson. A preferált megoldás az lenne, ha hitelfelvétel, részvény- vagy kötvénykibocsátás helyett a vállalat értékesítene egyes elemeket a lineáris TV portfólióból. A jelenlegi pletykák szerint a Nexstar például 10 milliárd dollárért vinné az ABC-FX-National Geographic pakkot – ezek a kevésbé értékálló eszközei a 2019-es Fox felvásárlásnak.

Akárhogy is, a múltban a Disney fegyelmezett és prudens volt tőkestruktúrája kapcsán, hitelminősítése is kedvező (Moody’s: A2; S&P: A-; Fitch: A-). Valószínűtlen kimenetel, hogy a jelenlegi hozamkörnyezetben valami meggondolatlant lépjen a menedzsment ezen a téren.

A parkok tehát alappillérei lesznek a Disney talpra állásának, a még kétes kimenetelű DTC transzformáció mellett várhatóan ez lesz a vállalat stabil cashflow termelő üzletága a lineáris TV háttérbe szorulásával. Rövidtávú kockázatot egy mélyebb recesszió lehetősége jelent, ami nyilván nem segítene a parkok látogatottságán.

Összegzés

Sok mindenről nem esett szó, de összességében elmondható, hogy az eszközök megvannak a Disney és a vezérigazgató, Bob Iger kezében ahhoz, hogy visszaállítsa a vállalat régi fényét, legyen szó jövedelmezőségről vagy közmegítélésről. A menedzsment részéről a parkok bővítésének terve vagy az osztalék év végén történő visszaállításának szándéka (utoljára 2019-ben történt osztalékkifizetés) mind olyan jelzések, melyek optimizmusra adnak okot. A megoldás azonban itt nem olyan „egyszerű”, mint amit a Meta esetében láttunk idén. Itt a fundamentumokban kell tartós, trendszerű változásnak beállnia. Ez jelentheti azt, hogy legalább 2 évbe telik, mire tisztán látható lesz, hogy sikerrel járt-e a Disney. Egy bizonytalan jövőt pedig nehéz árazni, ami tetten érhető jelenleg az árfolyamon is. Ez nagybetűs lehetőség, ha elhisszük a fordulat sikerét. Ha nem, akkor klasszikus „value trap” és más befektetési célpont után kell nézni. Hogy melyik a valószínűbb, azt mindenkinek a saját tiszte eldönteni.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Shutterstock

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.