Ha már megnéztük az amerikai hozamváltozások hatását, akkor érdemes Európára is egy pillantást vetni. Itt is megindult egy hozamemelkedés. A német 10 éves hozam az elmúlt egy-két hétben elhagyta a korábbi 2,7 százalék körüli lokális...

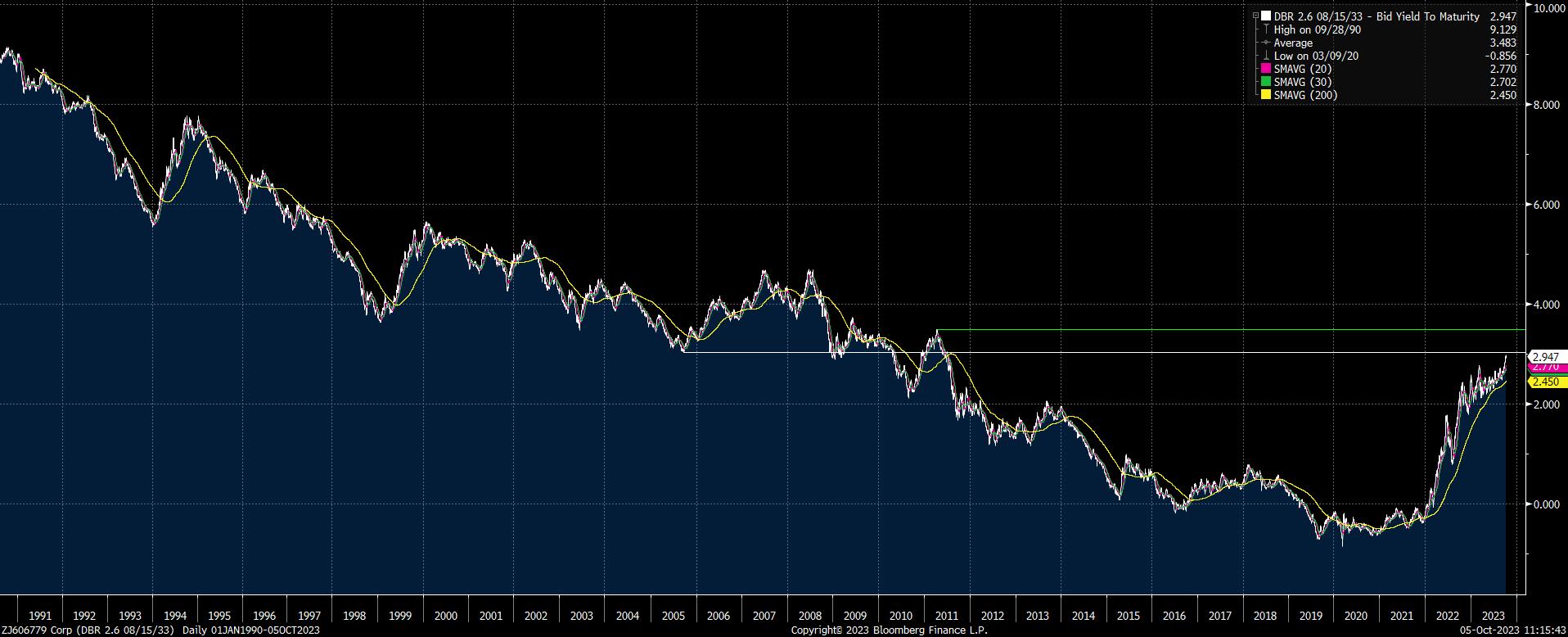

Ha már megnéztük az amerikai hozamváltozások hatását, akkor érdemes Európára is egy pillantást vetni. Itt is megindult egy hozamemelkedés. A német 10 éves hozam az elmúlt egy-két hétben elhagyta a korábbi 2,7 százalék körüli lokális csúcsot, s 2,9 százalék fölé emelkedett.

Forrás: Bloomberg, Erste

Ha 1990-től nézünk a hozamgörbére (akkor még nem volt euró), akkor láthatjuk, hogy valahol a 3 százalékos szint fölött mondhatjuk azt, hogy visszatértünk a 2008-2009-es válság előtti szintekre. Vagyis itt még nem történt meg az, ami Amerikában.

Mindeközben a sajtó szinte folyamatosan a német betegről cikkezik, Kína kapcsán is. Hiszen a kínai csoda véget érni látszik, s ez Európa legnagyobb gazdaságára is kihatással van. Viszont a Citi elemzője meglepő húzásra szánta el magát, s tegnap 4,7-ről 5 százalékra emelte a kínai GDP növekedési előrejelzését az idei évre. Az előrejelzés változtatást a fellendülő kereslettel, s a – bizonyos – javulást mutató hangulatindexekkel magyarázza az elemző.

Nekem is, és valószínűleg sokaknak az az érzése, hogy a gyenge gazdasági kilátások azok, amelyek az utóbbi időben lehúzták a német részvényindexet. Ezért érdemes megnézni itt is azt, hogy a hozamemelkedés – minden más tényezőt változatlannak tekintve – hogyan hathatott az indexre. Azt találjuk, hogy a (2,7+5,2)/(2,95+5,2)-1 számítás alapján (ahol a korábbi, pl. szeptember 19-i hozam 2,7 százalék, a mostani 2,95, míg a kockázati prémium 5,2) az indexnek 3,1 százalékot kellett volna csökkennie az elmélet szerint. Ezzel szemben a csökkenés 3,9 százalék körül van. Vagyis úgy tűnik, hogy a nagyobb hatás nem a gazdasági lejtmenet miatti estleges profit hatások miatt, hanem a hozamemelkedés miatt alakulhatott ki itt is.

Forrás: Bloomberg, Erste

Ha pedig azt gondoljuk, hogy itt is bekövetkezik a visszatérés a subprime válság előtti szintekre, azaz áttörésre kerül a 3 százalék körüli hozamszint, s a 10 éves állampapír elmegy 3,5 százalék környékére, akkor a hozamemelkedésből számított pénzáram érték csökkenés 9 százalék körüli leértékelődést sugallna a DAX indexre. Ugyanakkor komolyabb technikai szinteket 14.460 és 13.380 pont környékén láthatunk. Az előbbi 8, míg az utóbbi 12 százalék körüli leértékelődést jelentene. Talán az előbbi a valószínűbb, hiszen a 3 százalékos hozamszint áttörése, s az esetleges tovább emelkedés a hozamban akkor következne be, ha a gazdasági kilátások valamiféle javulást mutatnának. Így nyilván a vállalati pénzáramokban is jönne valamiféle, legalább kis javulás, aminek köszönhetően a hozamemelkedésből érkező teljes hatás kompenzálódhatna a javuló környezettel.

De még nem tartunk itt. Egyelőre az is kérdéses, hogy a 3 százalékos hozamszint áttörésre kerül e. Ha nem, az inkább a gyenge gazdasági kilátásoknak lesz köszönhető. Szóval a DAX esetében egyelőre inkább a lose-lose szituáció tűnik erősebbnek.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának