Tegnap – talán nem meglepő módon – megint a mesterséges intelligenciától (MI) volt hangos a világ. itthon az AI Summit konferencián szólalt fel Nagy Márton miniszter, aki szerint 2030-ra a GDP 15 százalékát az MI fogja előállítani. Magyarország is készül az...

Tegnap – talán nem meglepő módon – megint a mesterséges intelligenciától (MI) volt hangos a világ. itthon az AI Summit konferencián szólalt fel Nagy Márton miniszter, aki szerint 2030-ra a GDP 15 százalékát az MI fogja előállítani. Magyarország is készül az új világra, s 2024-re kidolgozza a saját MI stratégiáját. A miniszter számos céget megemlített, amelyek hasznosíthatják az új eszközt. Ilyenek a bankok, a szállítmányozók, vagy éppen az önvezető autót fejlesztők (AIMotives).

S pont tegnap születtet a Tesla-ról is egy elemzés a Morgan Stanley elemzője, Adam Jonas tollából, amelyben 250 dollárról 400 dollárra emelte a cég részvényeire vonatkozó célárfolyamát. Az ok a Dojo! A Tesla kifejlesztett egy 7 nanométeres chip-et, a ’D1’-et, amelyből néhány ezret összepakolva (ExaPOD-ok) egy szuperkomputert hoznak létre. Ennek a gépnek mind az architektúrája, mind a szoftveres alkalmazás eleve úgy lett tervezve, hogy azon a lehető legoptimálisabban fusson a vizuális MI szoftver. A Morgan Stanley elemzői szerint a TSMC-től, amely a chipek gyártást végzi, a Tesla idén 40-50 ezer ilyen processzort rendelhetett. Szóval elég komolyan gondolják a fejlesztést.

A Dojo például a korábbi egy hónapról kevesebb, mint egy hétre redukálja az MI traininget, s Musk szerint az így létrehozott automatikus vezetés tízszer biztonságosabb lehet, mint az emberi. Ráadásul az energiafogyasztás is csökkenni fog, s lehetne folytatni a sort. Szóval jön egy nagy dobás, amely már egy új irányt mutat az autózásban. Sőt, nem csak ott. Hiszen az új technológiát nem csak az autózásban, hanem a repülésben, az egészségügyben, a vasúti közlekedésben, a biztonsági kameráknál, stb. lehet alkalmazni. Éppen ezért az elemző nagyon megemelte az ezen szolgáltatásokból várható eredményt. Szerinte a hálózati szoláltatások a 2025-ös 6,7 milliárd dollárról, 2030-ra 38,1 milliárd, 2040-re pedig 217,8 milliárd dolláros EBITDA-t fognak hozni a cégnek. Csak összehasonlításul, idén, az elemzők 16,5 milliárd dolláros EBITDA-t, jövőre pedig 23,1 milliárd dollárt várnak a cégtől a tavalyi 18,4 milliárd dollárt követően.

Elég optimista jövőkép! Egyrészt, most hogy a gépkocsi gyártásban utolérték a nagy innovátort, most egy új – s úgy tűnik, hogy a Morgan Stanley szerint – behozhatatlan előnyt fog megint felmutatni, ráadásul egy új, de kapcsolódó iparágban. Ehhez 2030-ra 180 dollár per hónapos ARPU (átlagos felhasználónként bevétellel) számol, 65 százalékos EBITDA marzs mellett, ami 2040-re 200 dollárra növekszik, továbbra is 65 százalékos marzs mellett. Különben a becsült kapcsolódó gépkocsik száma egészen moderált, hiszen a Tesla saját gépjárműparkjából 24 és 87 millióval számol 2030-ra és 2040-re, míg más gépkocsik esetében 17 és 158 millió a becslés. A Tesla szolgáltatás esetén a havi ARPU fele az egyéb szolgáltatásokból jön, míg ez a harmadik fél gépkocsijainál nem jelenik meg (azaz ott jóval kisebb az ARPU). Még valami. Az elemző szerint 2030-ra a Tesla az elektromosautó piac 11, míg 2040-re a piac 25 százalékát fogja ellátni ezzel a szolgáltatással. Ennek a forgatókönyvnek most már 50 százalékos valószínűséget ad a korábbi 30 százalékkal szemben.

Mindent egybevetve, a Dojo várható sikerén felbuzdulva elég optimista modellt állított fel. Ennek a valószínűségét is megemelte, az elmúlt időszak értékesítési sikerein felbuzdulva. S azt is feltételezte, hogy majdnem hasonlóan fog tarolni a cég, mint korábban az elektromos autókkal kb. 10 évig. (Ebben az esetben inkább 15 évig vagy/és tovább.)

A robusztus elemzés és a szokásos FOMO hatás tegnap megtette a magáét. A Tesla nagyot emelkedett, s a technikai kép alapján akár 300 környékére is elmehet az árfolyam.

Forrás: Bloomberg, Erste

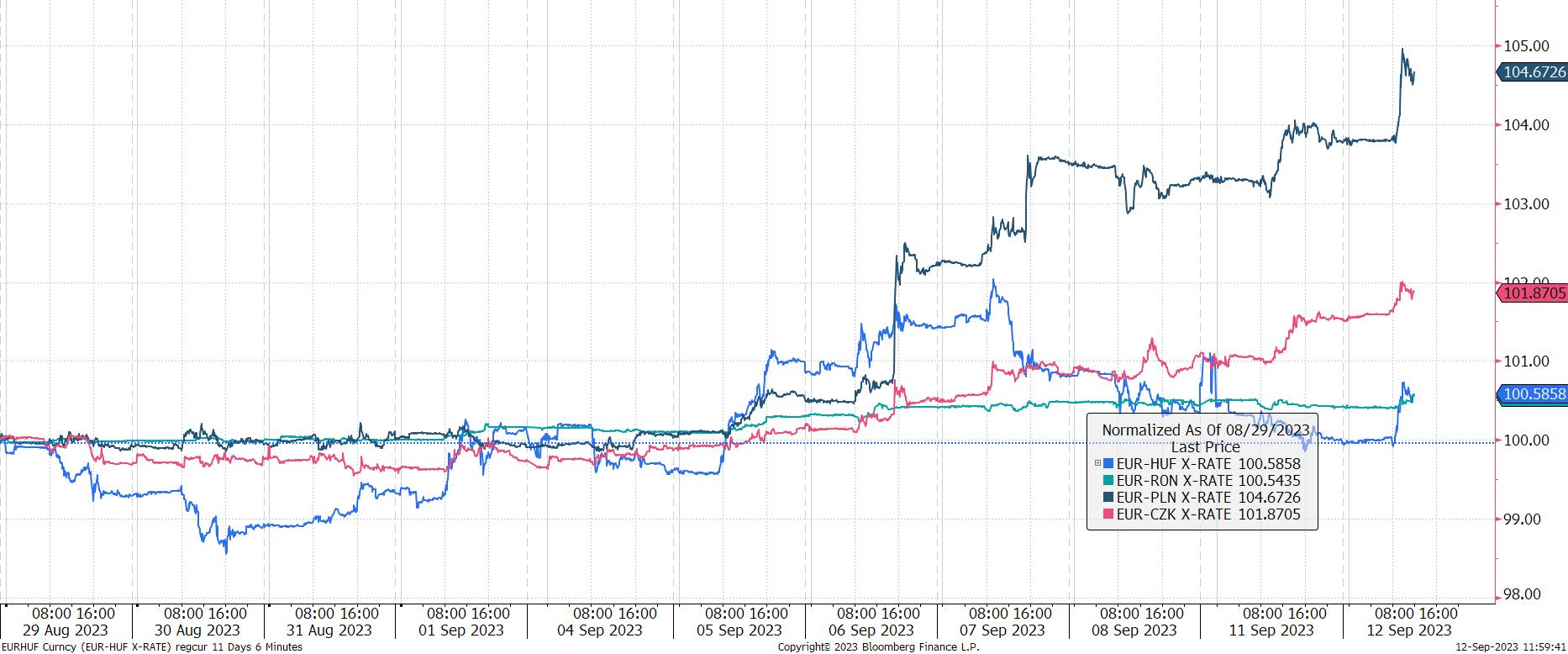

S még valami! Ha netán valaki azt gondolja, hogy gyenge a forint, nézze meg ezt az ábrát!

Forrás: Bloomberg, Erste

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának