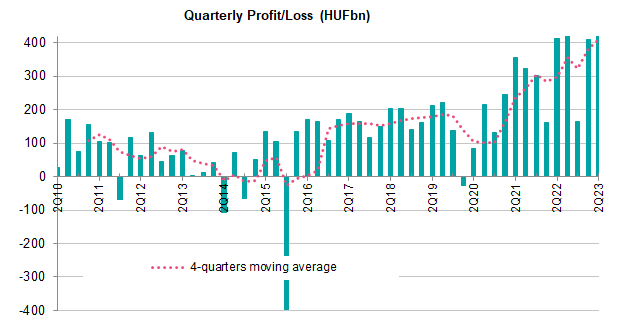

Az OTP ma közzétett negyedéves számaival gyakorlatilag megvannak a negyedéves eredmények, így a BUX 92,5 százalékát adó négy részvény számviteli eredménye rendelkezésre áll. Míg az előrejelzéseinkben valamivel 6 százalékot meghaladó...

Az OTP ma közzétett negyedéves számaival gyakorlatilag megvannak a negyedéves eredmények, így a BUX 92,5 százalékát adó négy részvény számviteli eredménye rendelkezésre áll. Míg az előrejelzéseinkben valamivel 6 százalékot meghaladó év per év és negyedév per negyedév visszaesésre számítottunk, végül 24 százalékos profitbővülést láthattunk mind negyedéves, mind éves összehasonlításban, elsősorban az OTP kiemelkedő teljesítményének köszönhetően. Különben egyedül a Richter eredménye maradt el picit a várakozásoktól. A mostani 511 milliárd forintnál nagyobb összesített eredményt, 551 milliárd forintot csak a tavalyi harmadik negyedévben ért el ez a négy vállalat.

Forrás: cégek, Erste

A különbség a 2022-es harmadik negyedév és a mostani negyedév között, hogy a két zászlóshajó közül akkor a MOL, most pedig az OTP viszi a prímet. Akkor a speciális olajipari környezet, most pedig az akvizíciók és adóváltozások hoztak pluszt a kiemelkedő eredményt elérő MOL és OTP esetében. A MOL-nál az év hátralévő felében a javuló olajipari környezet és az egyszeri adóváltozások hatása miatt javuló eredményre számítunk. Az OTP esetében is jobb lesz a különadó helyzet, de az első félévben látott egyszeri pozitív hatások, „badwill” visszaírások már nem jelennek meg. Ezek az akvizíciós hatások összességében 169 milliárd forinttal javították az eredményt az idei első félév során. Ugyanakkor továbbra is erős alaptevékenységre számíthatunk. Mindent egybevetve az idei évre várható kiugró (számviteli) eredményt követően jövőre inkább stagnálást láthatunk (tisztított szinten növekedést). A jó eredmény fényében, ami még tisztított szinten is 28,4 százalékos tőkemegtérülést hozott az első félévben, nem véletlen, hogy a menedzsment idénre a tavalyi 18,8 százalékos tőkemegtérülésnél magasabb megtérülést prognosztizál.

Ha az elkövetkező negyedévekben nem alakulnának ilyen jól a kockázati költségek, mint az első félévben, amely különben kiugróan jó lett, akkor is valószínű, hogy 20 százalék feletti tőkemegtérüléssel számolhatunk idénre és valószínűleg jövőre is. Ugyanakkor a tőkeköltség továbbra is magas, 17 százalék körül alakul (7,4+1.36*7,28=17,3). Ez azt jelenti, hogy a részvénynek 1,2 fölötti P/BV értéken kellene forognia a jelenlegi árazás alapján és egy év távlatában. Ez 16-17 ezer forintot jelent egy évre előre tekintve, mostanra pedig 14.500 forint körüli értéket. Ez hangsúlyozottan konzervatív becslés, amiben inkább felfelé mutató potenciál van az eredménynövekedésen és a tőkeköltség csökkenésén (pl. 10 éves hozam csökkenése) keresztül.

És mit jelent ez az egész a BUX indexre nézve, ami ma reggel gyakorlatilag megérkezett (56.160) a történelmi maximumhoz (56.233). Technicista szemmel első nekifutásra általában nem szokott sikerülni az áttörés. Vagyis ez alapján valószínűbb a korrekció. Ugyanakkor a hosszú távú kilátások inkább felfelé mutató potenciált rejtenek magukban, hiszen mind a négy részvény olcsónak tekinthető, s a legtöbb esteben alapvetően az üzleti környezet is jó. Vagyis a legvalószínűbb forgatókönyv egy átmeneti - ki-tudja-meddig-tartó - gyengélkedés után, azért a nem túl távoli jövőben - mondjuk egy éven belül=kis kockázatú állítás – hogy új csúcsok jöhetnek.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának