Erste kommentár Az elmúlt időszakban újra történelmi csúcs közelbe került a DAX, a BUX vagy éppen a varsói WIG index. Ráadásul tegnap olyasmit láthattunk, amit az elmúlt években csak ritkán, az amerikai piacok vegyes teljesítményt...

Erste kommentár

Az elmúlt időszakban újra történelmi csúcs közelbe került a DAX, a BUX vagy éppen a varsói WIG index. Ráadásul tegnap olyasmit láthattunk, amit az elmúlt években csak ritkán, az amerikai piacok vegyes teljesítményt nyújtottak. Igen, tudjuk, a Tesla meg a Netflix. De van-e mögötte valami más is?

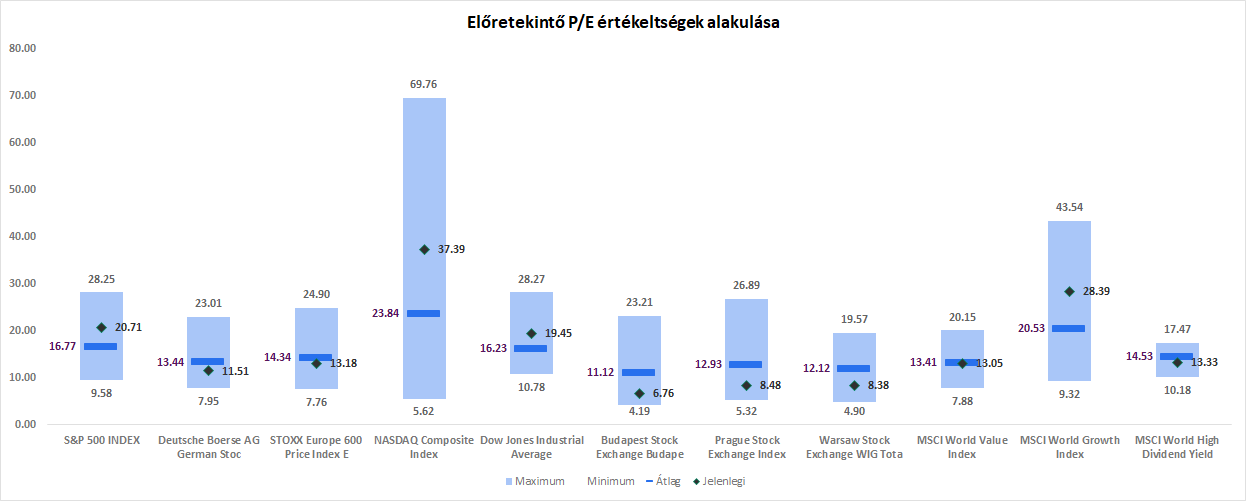

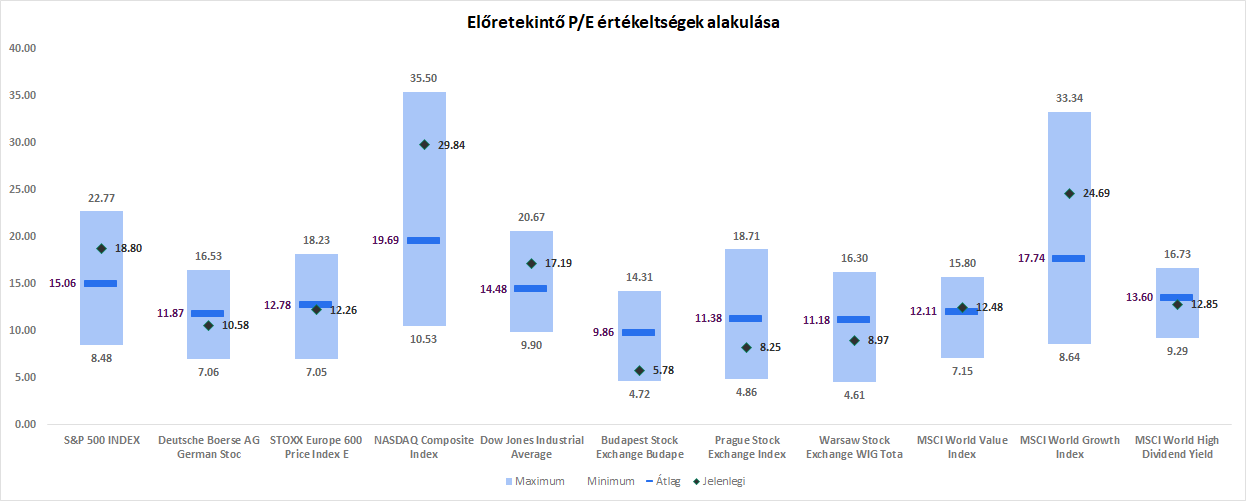

Sokat hangoztatjuk a piaci értékeltségeket. Érdemes megint ránézni egy picit. Az egyik legegyszerűbb mód az előremutató P/E rátákat összehasonlítani például a múltbeli értékekkel.

1Y

Forrás: Bloomberg, Erste

2Y

Forrás: Bloomberg, Erste

A fenti grafikonokon jó pár indexre megnéztük az idei és a jövő évi eredményekkel számított P/E értékek historikus alakulását, s azon belül a jelenlegi állást. Ebből eléggé nyilvánvalóan látszik, hogy a régiós indexek, s azon belül a BUX még mindig a legattraktívabb. Az is kitűnik, hogy továbbra is inkább a növekedési vagy éppen az osztalék részvények lehetnek vonzók. S az is jól látszik, hogy inkább Európa, mint Amerika.

Ugyanakkor az elmúlt időszakban azt is láthattuk, hogy az eredmény előrejelzések kb. április-június folyamán alapvetően emelkedtek az idei és az elkövetkező évekre nézve a főbb indexek és a BUX esetében is. Ugyanakkor ez az emelkedés pár hete megbicsaklott, s pl. az idei évre kismértékű csökkenést láthatunk. Így nem árt az óvatosság, de az eredményszezon újabb irányt mutathat majd. Viszont még csak az elején járunk. Európában még el sem kezdődött (illetve pl. SAP, na meg előzetes adatok), de az USA-ban is csak az elején jár. Eddig az S&P500-at alkotó cégek kevesebb, mint a 20 százaléka jelentett. Viszont az jó hír, hogy míg az első negyedévben az eredmények visszaestek, addig egyelőre majdnem 5 százalék körüli bővülést, s még ennél is nagyobb meglepetést láthatunk. Ugyanakkor az árfolyamreakciók inkább negatívak, ami azzal van összefüggésben, hogy a kilátások sok esetben nem túl fényesek, vagy a befektetők nem ítélik annak.

Még valami. Ahogy a makrogazdasági környezet az elkövetkező hónapokban vélhetően normalizálódni fog, úgy fognak majd valószínűleg egyre inkább előtérbe kerülni az egyedi sztorik, amelyeknek egyik elme lehet pl. az olcsóság. Ahogy ez a normál piacokon lenni szokott. Szóval, ha netán részvényt vennénk, érdemesebbnek tűnik az olcsóbbak (érték vagy value) között keresgélni a növekedésiekkel szemben.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának