Mit kezdjünk a kiszámíthatatlannal? Haladó kockázatkezelési stratégiák – Volatilitást a portfóliókba!

Amikor egy kisbefektető a portfóliója kockázatkezeléséről gondolkodik az első dolog, ami az eszébe jut (nagyon helyesen), az a diverzifikáció. Amikor egy aktív kereskedőt kérdezünk meg ugyanerről, neki nagy valószínűséggel a stop-loss megbízás lesz az első gondolata. A maga kontextusában mindkét dolog megállja a helyét, de a kockázatkezelés nem áll meg ezen a szinten. A portfolió összetételének változtatásával egy fentieknél sokkal szerteágazóbb eszköztár kapuja nyílik meg előttünk, melyből akár a szofisztikáltabb kisbefektetők is kedvükre válogathatnak.

Mi a kockázat

Egy pénzügyi eszköztől a befektető azt várja, hogy az valamilyen formában hozamot produkáljon. Ha ez a hozam előre ismert, mint például egy bankbetét, vagy egy lejáratig tartott kötvény esetében, akkor relatíve egyszerű a képlet: a nemfizetés kockázatát figyelmen kívül hagyva kockázatmentes befektetésről beszélhetünk.

Valamivel trükkösebb a helyzet, ha a tartott eszköz árfolyama össze-vissza mozoghat, mint például a részvények esetében. Ezeknél a jövőbeli árfolyamok bizonytalanságból fakadóan a befektető kockázatot fut, a kockázat mértékét pedig jellemzően a szórással fejezzük ki - hiszen egy termék ára minél nagyobb mértékben ingadozik, annál kockázatosabb.

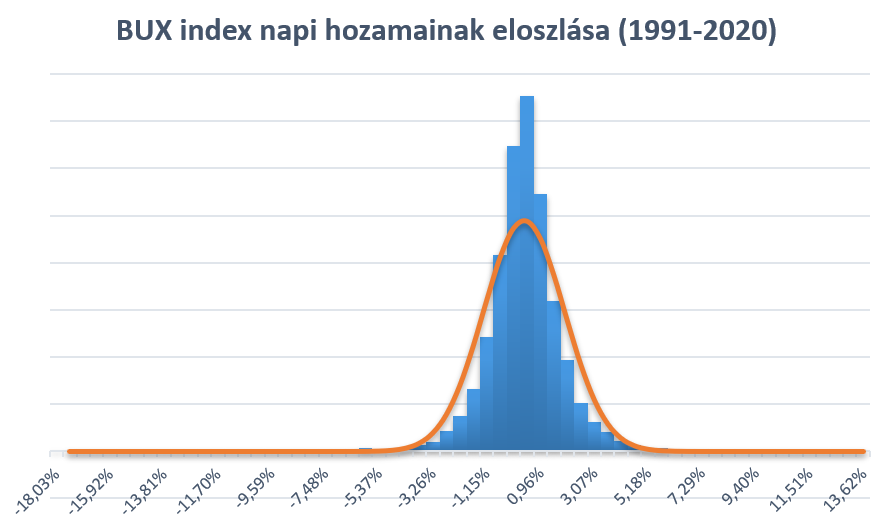

Időben a kicsi, nulla körül szóródó hozamok fordulnak elő leggyakrabban, míg az egyre nagyobb kilengések számosságukat tekintve ritkábbak. A hozamok szórását vizuálisan ábrázolva tehát egy haranggörbét közelítő ábrát kapunk. Ezt remekül szemlélteti az alábbi ábra, ami a BUX index napi hozamainak 5%-os percentilisenkénti gyakoriságeloszlását ábrázolja 1991-től 2020 végéig.

Forrás: BÉT adatsor alapján

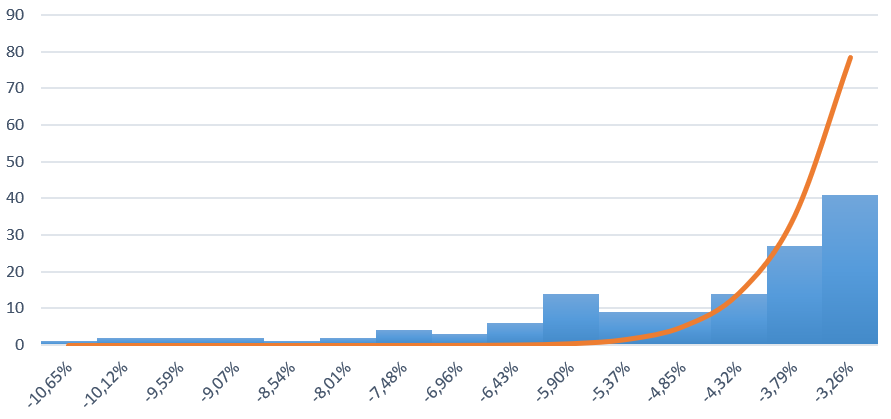

Gyakorlati befektetőként a problémánk jellemzően azokkal az esetekkel gyűlik meg, amelyek bár ritkák, de nagy hatásúak. Ezek az ún. szárnyesemények, vagy angolul tail risk, amely nevét a fenti sűrűségfüggvény széleken történő „megvastagodásáról” kapta.

Ha közelebbről megnézzük a grafikon negatív oldalát, láthatóvá válnak azok az események, amikor a BUX életében ezek a negatív hozamok gyakoribbak voltak, mint ami a normális eloszlásból következne. A tail risk statisztikai értelemben a hozamok eloszlásának azon része, ami a normális eloszláshoz képest legalább 3 szigma távolságra helyezkedik el. Amikor tehát egy portfólió kockázatát szeretnénk managelni, jellemzően ennek a szórásnak a csökkentése a cél, mégpedig lehetőleg úgy, hogy annak a potenciális profit minél kevésbé lássa kárát.

Forrás: BÉT adatsor alapján

Ugyanezen az elven működik a diverzifikáció is: az egyedi termékek kockázatait azzal próbáljuk kiszűrni, hogy az egyes portfolióelemek közötti korrelációt csökkentjük. Amit tehát keresünk, az egy olyan eszköz, aminek árfolyama a portfólióval ellentétesen mozog, és főleg „nehéz időkben” értékelődik fel, ellensúlyozva ezzel a negatív piaci hatásokat. De hol találunk ilyen eszközt?

Volatilitás long

A volatilitás, mint pénzügyi termék egy igen összetett konstrukció. Anélkül, hogy mélyebben belemennénk a matematikai hátterébe, lényegében arról van szó, hogy fedezeti ügyleteken keresztül az opciókba árazott előretekintő kockázat értékpapirosításából keletkező termékekről van szó.

A volatilitásnak van egy olyan sajátos tulajdonsága, hogy ahelyett, hogy folyamatosan trendelne valamerre, jellemzően van egy átlagos értéke, amihez vissza-visszatér (mean reversion). Ez a tulajdonság pedig rendkívül alkalmassá teszi a fent tárgyalt célra.

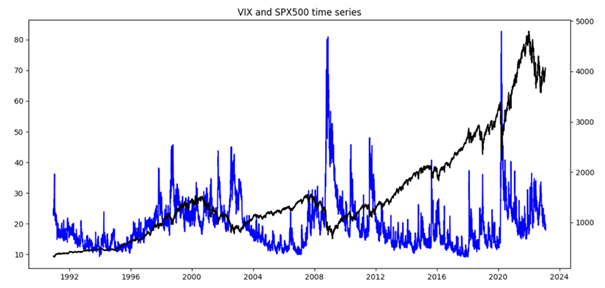

A legismertebb volatilitás index az S&P 500 opciókba árazott volatilitást követő VIX hosszú távú átlaga például 20 pont körül van, amihez vissza-vissza tér függetlenül az S&P 500 aktuális értékétől. A VIX tehát nem az S&P értékétől függ, hanem attól, hogy a befektetők az opciókon keresztül mekkora S&P elmozdulást prognosztizálnak (vagy másképp: mekkora kereslet van az indexre kötött opciókra, mint fedezeti eszközökre).

Forrás: FactSet; SPX, VIX and scale-invariant LSV by Alexander Lipton & Adil Reghai

A fenti ábrán jól látható az összefüggés, hogy a VIX (kék) a piaci pánikok esetében ugrik meg hirtelen, majd ahogy a félelem oszlik, fokozatosan visszatér nyugalmi értékéhez, ahogy az S&P 500 (fekete) ismét emelkedésnek indul. Azaz, a két eszköz hozama között a korrelációi negatív, de úgy, hogy a VIX egy stabil sávba tér vissza, míg az S&P index jellemzően emelkedő trendet követ.

A VIX index révén önmagában nem kereskedhető, viszont határidős termékként igen, sőt opciók is köthetőek rá (valamint a VIX futures-t görgető alapok is vásárolhatók, de ezek tartása a magas költségek miatt csak rövidtávon javasolt).

Az elmélet tehát az, hogy megfelelő mennyiségű volatilitás portfólióban tartása a negatív korreláció révén ellensúlyozhatja a heves piaci pánikok hatásait. A VIX futures elszámolása egyszerű készpénzes ügyletként valósul meg, így ezek az eszközök nyugodtan kifuttathatóak a lejárat napjáig. A lényeg a hosszútávon kifizetődő aszimmetrikus kockázat: Ha nincs heves piaci reakció, és a futures-t átlag körüli áron kötöttük meg, akkor nem kell jelentős veszteséget elkönyvelnünk. Piaci turbulencia esetén viszont a VIX a piaccal szemben felpattan, így a megnövekedő volatilitással bizonyos szinten ellensúlyozhatjuk az esést.

A volatilitás portfolióban tartott súlyának meghatározására nincs egzakt recept. Függ az aktuális határidős áraktól, a portfólió összetételétől, valamint attól az egyéni preferenciától, hogy mennyit kívánunk biztosítás jelleggel elkölteni egy eszközre.

Nincs ingyen ebéd

Természetesen nem kezelhetjük a volatilitást szent grálként, ami mostantól minden problémánkat megoldja. Először is, ha olyankor jut eszünkbe volatilitást vásárolni, amikor a piac már „érzi” egy probléma közeledtét, olyankor már jellemzően drága lesz a hedge-ként kötött ügylet. A volatilitás pillanatok alatt tud változni, jóval gyorsabban, mint a részvényárak, és nem ritkák a tüske jellegű felpattanások sem, így az időzítésen nagyon sok múlhat.

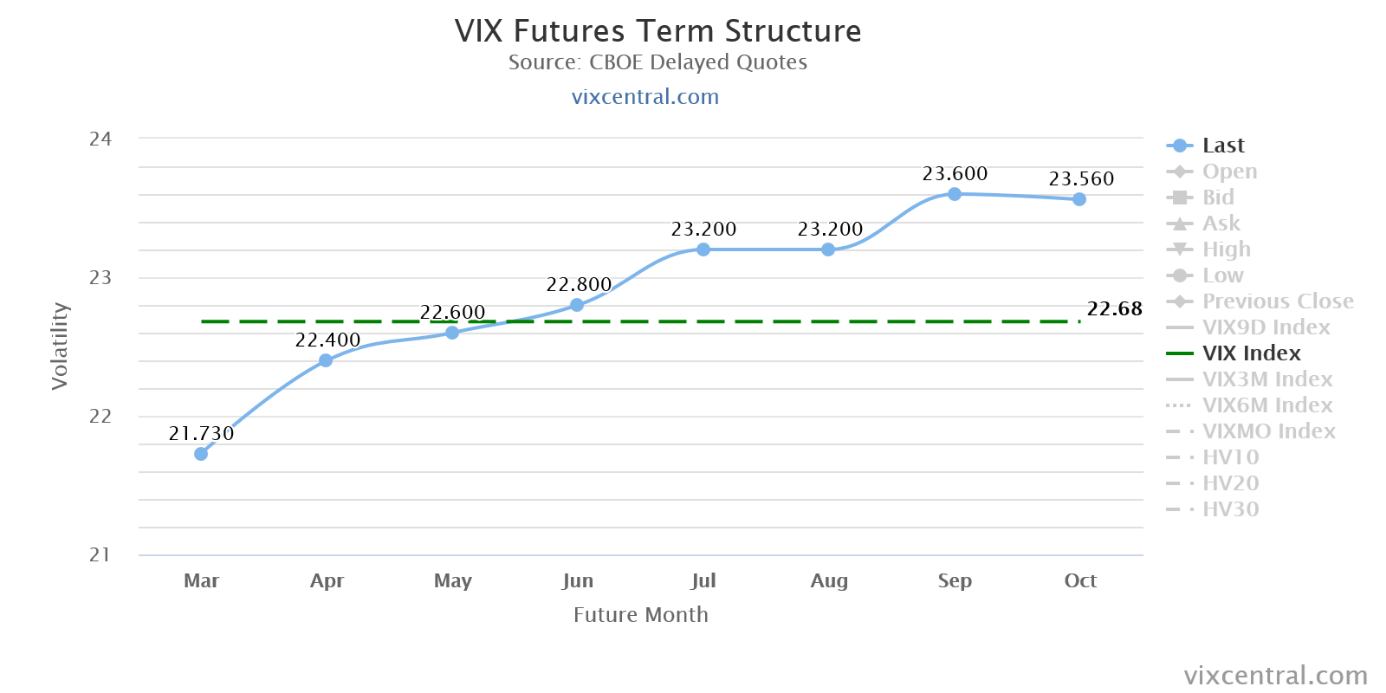

Ezt a problémát kiküszöbölendő a hosszútávú, folyamatos tartás tűnhet kézenfekvő megoldásnak, azonban ennek is megvannak a maga hátulütői. Egyrészt a pozíciót vagy úgy vesszük fel, hogy rövidebb határidőket vásárolunk relatíve gyakran, vagy pedig úgy, hogy hosszú határidőt veszünk ritkábban. A VIX lejárati görbéje jellemzően emelkedő (contango), ami azt jelenti, hogy a távolabbi lejáratokért cserébe prémiumot kér a piac. Tehát választhatunk, hogy vagy magára az eszközre költünk többet, vagy a tranzakciós költségekre.

A VIX lejárati görbe időnként persze backwardationben van (a rövidebb lejáratok drágábbak, mint a hosszabbak), de ezek az időszakok jellemzően már a pánikok idején állnak elő, amikor a piac már az esés végét árazza, tehát ha fedezeti céllal vásárolnánk VIX határidőt, ilyenkor már elkéstünk.

VIX lejárati görbe 2023 március 10-én

Forrás: vixcentral.com

Persze, mindig van nagyobb pánik, lásd 2008, vagy a 2020-as COVID válság, amikor a volatilitás úgy nézett ki, mintha a tőkepiacokon nem lenne holnap. Ezekben az esetekben 40-en is megérhette VIX-et venni, de ezeket a helyzeteket – főleg amikor benne vagyunk a közepében – senki sem láthatja.

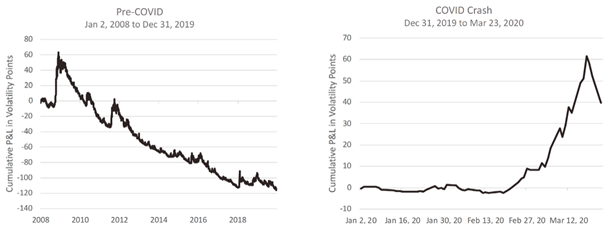

A folyamatos tartás ellen szól egy az NDVR által közzétett tanulmány (Roni Israelov, David Nze Ndong: Equity Tail Protection Strategies Before, During, and After COVID; 2023 január), ami megmutatja, hogy hogyan alakul az éveken keresztül történő folyamatos tartás P&L-je (baloldali ábra). A probléma természete kettős: egyrészt a piacokon a hosszabb nyugodt időszakok jellemzőek, ritkább és nagyobb esésekkel, így arányaiban ritkábbak azok az időszakok, amikor a tartás kifizetődik. Másrészt pedig az implicit volatilitás szinte mindig magasabb, mint a tényleges, ami nagyon leegyszerűsítve azt jelenti, hogy azok az események, amiktől a piac fél, általában kisebb hatásúak a vártnál, vagy meg sem történnek.

A volatilitás természetesen shortolható is, de ez önmagában egy potenciálisan végtelen kockázatú ügylet (lásd az ominózus 2018 február 5-i „volatilitás apokalipszis”, amikor a VIX napon belül több, mint 100%-ot emelkedett ezzel több volatilitás short alapot megsemmisítve).

A volatilitás tehát egy kiváló eszköz, pontosan azt csinálja, amit várunk tőle: piaci pánikok esetén megugrik, így negatívan korrelál az átlagos (long) portfóliókkal. Ugyanakkor tudni kell bánni vele: A folyamatos, lejáratig tartás helyett a jól időzített eladás a kulcs, azaz a hedge időzített realizálása, majd a várakozás, amíg ismét „normális” áron fedezhetünk.

Aki tehát egy egyszerű és automatikus „portfolió biztosításra” számított, annak sajnos csalódnia kell, ugyanakkor az eszközt megfelelő piaci tapasztalattal használva egy az átlagosnál jóval hatékonyabb fedezési módszert vehetünk fel befektetői eszköztárunkba.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Shutterstock

Higgy magadban és indíts Erste Future befektetést!