Napjaink geopolitikai viharaiban szinte minden nap címlapokra kerülnek az olyan termékek tőzsdei árai, mint a földgáz, kőolaj vagy éppen az elektromos áram, ezzel összefüggésben pedig a spekulatív érdeklődés is megnő ezen termékek iránt. De egyáltalán hogyan lehet ezekkel a termékekkel kereskedni? Milyen speciális tulajdonságai vannak az árupiacoknak a részvénypiachoz képest? Milyen átjárás van a két világ között? Cikkemben ezeket igyekszem körbejárni egy átlagos befektető szempontjai alapján.

Mi a termék

Először is fontos megkülönböztetni, hogy mit vesz, aki részvényt vesz, és ezzel szemben mivel kereskednek az árutőzsdéken. Előbbi egy tagsági viszonyt megtestesítő értékpapír, ami gyakorlatilag egy vállalat tőkéjének tulajdoni hányadát reprezentálja.

Az árupiacokon ezzel szemben standardizált határidős ügyletek (úgynevezett futures) formájában kötelezettségek cserélnek gazdát, melyek egy bizonyos termék (vagy szolgáltatás) adott határidőre történő szállítására, vagy teljesítésére vonatkoznak. A futures szabványosított, tőzsdére bevezetett szerződés, ami tartalmazza a mögöttes termék definícióját (pl. olajfajták esetén kémiai paramétereit), a teljesítés helyét és idejét, valamint az adott termék szabványos kereskedett mennyiségét.

A szerződések lejárattal rendelkeznek, aminek időpontjában az eladónak szállítási, a vásárlónak pedig átvételi kötelezettsége van. A futures derivatívának számít, hiszen nem a tényleges fizikai árucikk forog a tőzsdén, hanem az adott árura szóló szerződés, annak speciális megkötéseivel.

Futures contract tárgya ugyanakkor nem csak árucikk lehet, hanem lényegében bármilyen szabványosított, határidőhöz kötött termék a hajókonténertől kezdve a CO2 kvótákon át egészen a devizákig, vagy épp kamatlábakig.

Mennyi az annyi

Az érdekesség kedvéért, a tőzsdéken még sok esetben tartják magukat a hagyományos, az SI-rendszertől a lehető legtávolabb álló mértékegységek, aminek köszönhetően kerek számokkal bizonyos termékek esetében csak elvétve találkozunk. Az alábbi listában néhány példa, adott termék esetében mit is jelent 1 db futures contract:

Kőolaj: 1 futures contract = 1000 hordó, 1 hordó = 159 liter

Földgáz (Henry Hub): 1 futures contract = 1 millió BTU (brit hőegység) – 1 BTU = az az energiamennyiség, ami 1 atmoszféra nyomáson 1 font tömegű (0,454 liter térfogatnak megfelelő), 39 °F (3,9 °C) hőfokú víz 40 °F (4,4 °C) hőmérsékletre melegítéséhez szükséges, azaz kb. 1055,05585 joule

Kávé: 37500 font, azaz körülbelül 17 tonna

Lejáratok

Az árupiacok egyik legfontosabb sajátossága, hogy minden szerződés valamilyen jövőbeli szállításra vonatkozik. (Részvényt és egyéb terméket is lehet határidőre vásárolni, de az árutőzsdén a dolog jellegéből adódóan ez szinte kizárólag így működik.) Az eltérő lejáratoknak eltérő árai vannak az adott időszakra jellemző keresleti-kínálati viszonyok függvényében. Nem mindegy, hogy adott lejáratra a befektetők milyen piacot prognosztizálnak, látnak-e valamilyen egyedi kockázatot, vagy milyen szezonalitás figyelhető meg a konkrét termék piacán. Adott termék lejáratait egymás után téve kirajzolódik az úgynevezett lejárati görbe.

Az árupiacok „normális” állapota, amikor a minél hosszabb lejáratú szerződések egyre drágábbak, ugyanakkor ennek a drágulásnak a mértéke nem sokkal tér el az időben arányosan jelentkező tárolási, biztosítási és egyéb költségektől. Mivel egy futures contract esetén pénzmozgás csak a lejáratkor történik, de a jelenben rögzített áron, ezért az adott időszakra járó kamat mennyiségét megnyerjük, technikai kifejezéssel élve tehát a futures deltája – pozitív kamatláb esetén – nagyobb, mint 1.

Ugyanakkor vannak speciális esetek, amikor a piac áraz valamilyen különleges eseményt, ami hatással van az adott időszaki egyensúlyi árra. Ilyen lehet például egy hurrikánszezon, ami megnehezíti a szállításokat, vagy egy katonai művelet, ami adott időszakra megemeli ugyan az árakat, de a sok éves szerződésekre csak minimálisan hat ki. Ilyenkor a lejárati görbe általában eltorzul az adott időszakot érintő várakozásoknak megfelelően.

Contango és backwardation

Amikor a közeli árak jóval alacsonyabbak, mint a távolabbi lejáratok, azt contangonak nevezzük. Ilyenkor, ha a raktározási költségek megengedik (cost of carry) egy kereskedő kockázatmentesen képes profitálni abból, hogy megveszi a rövid határidőre szóló terméket és ezzel egyidőben eladja a hosszú lejáratú szerződéseket. Ha a két ár különbözete nagyobb, mint a cost of carry, akkor arbitrázshozamra lehet szert tenni (storage trade).

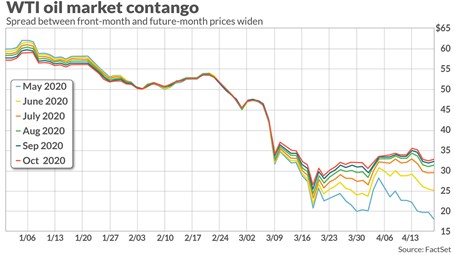

Ezt láttuk 2020 márciusában, amikor a lezárások okozta pánik super contangot idézett elő az olajpiacon. A fenti ábrán is jól látszik, ahogy az egyes lejáratokhoz tartozó árak időben mennyire szétváltak a váratlan keresletcsökkenés hatására. A megkereshető spread nagysága akkorára nőtt, hogy energiakereskedők tucatjai kezdtek olajat raktározni felhasználva gyakorlatilag minden fellelhető szabad kapacitást. Ezzel többek között a tankerhajók bérleti díjait is sikerült az egekbe tornázni: A nemzetközi vizek egy idő után tele lettek sehonnan sehová nem tartó tankerekkel, amelyeket kizárólag az olaj raktározására használtak a két szerződés lejárata közötti időszakra.

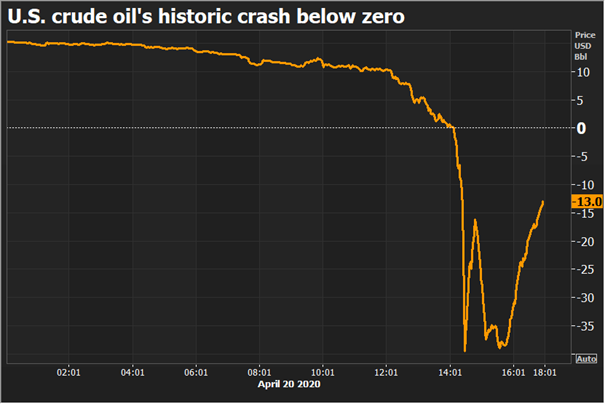

Ugyanezen időszak másik emlékezetes eseménye a negatív olajár volt, ami szintén az árupiacok fent említett tulajdonságaiból adódott. A 2020 áprilisában sok spekulatív long pozíció maradt nyitva a lejárat kifutása előtti napon. Nos, aki csak spekulatív szándékkal kereskedi az olajat, annak általában eszében sincs átvenni a fizikai terméket, így legkésőbb a kifutás napján meg kell szabadulnia a szerződésétől. Ugyanakkor a COVID pánik kitörésében éppen senki sem akart ilyen rövid határidőn olajat vásárolni, így a kereskedők kénytelenek voltak fizetni azért, hogy valaki szabadítsa meg őket a teljesítési kötelezettségeiktől.

Negatív WTI futures árak, forrás: Reuters

A contango ellentettje a backwardation, amikor a rövid árak jóval magasabbak, mint a hosszúak, tehát a lejárati görbe csökkenő. Időnként előfordul, hogy adott termék piacán párhuzamosan van jelen a két hatás a görbe különböző szakaszain.

Open interest

Míg a részvényekből fix mennyiség létezik egyszerre a piacon, a határidős szerződések világában nem létezik ilyen fajta korlát. Bármikor beléphet a piacra egy vevő, vagy eladó, függetlenül attól, hogy fizikailag rendelkezik-e ez eladott mennyiséggel, vagy létezik-e fizikailag egyáltalán a megvásárolni kívánt tétel. Az árupiacokon a nyitott szerződések száma az érdekes, amit open interestként tüntetnek fel a tőzsdék. Az open interest gyakorlatilag a nyitott short és long pozíciók összege.

Letéti követelmény, margin

Fontos, hogy ezek a szerződések nem járnak azonnali pénzmozgással, a feleknek csak a pozíció fedezéséhez szükséges meghatározott mértékű letéttel, vagy marginnal kell rendelkeznie. A szerződéssel a felek gyakorlatilag a szállításkor esedékes jövőbeli árat rögzítik. Az árupiacok határidős jellegének lényege, tehát hogy mind az eladók (jellemzően a nagy termelők), mind pedig a vevők előre fixált árakon képesek lekötni jövőbeli szállításaikat, amivel mind a vevő, mind az eladó kiszámíthatóbbá teszi a saját üzletmenetét.

Ha tehát valaki ma mondjuk 100 dolláros áron vesz egy egy év múlva lejáró olaj futures-t, az ezzel 100 dollárban fixálja a jövőben esedékes szállítás árát. Az ezer hordós szorzó miatt neki 100 000 dolláros nyitott pozíciót lehetővé tevő fedezettel kell rendelkeznie. A termék árának változása így a pozíció értékére teljes értékére hatással van (lebegő nyereség/veszteség), függetlenül a letét nagyságától, így ezek az ügyletek tőkeáttételes kereskedést tesznek lehetővé.

Ez a tulajdonság leginkább a short pozíciók esetében tud veszélyessé válni, hiszen a felfelé történő árfolyamelmozdulás mértéke virtuálisan korlátlan. Ráadásul a legnagyobb shortosok jellemzően maguk a nyersanyagkitermelők – például bányacégek –, vagy energiakereskedők, tehát a világgazdaság alapvető ellátásában nélkülözhetetlen szereplők. Napjainkban ez okozza az egyik legnagyobb problémát, az elszálló gázárak miatt ugyanis a short pozícióban lévő kitermelők és elosztók fedezeti kötelezettségei olyan nagyra nőttek, hogy az már a cégek fizetőképességét veszélyezteti.

Logisztika, mint költség

A fizikai áruk piaca és a pénz/tőkepiacok közötti legnagyobb különbség, hogy míg utóbbi esetében egy ügylet csak néhány elektronikus jel átírását jelenti, előbbi esetén nem ritkán ezer tonnákat kell fizikailag is megmozgatni. Belátható, hogy a fizikai áruk esetében mind a tárolásnak, mind pedig a szállításnak komoly költségvonzata van, amivel a vásárlóknak kalkulálniuk kell.

Például az olaj esetén olajfajtától, átvételi helytől és lejárattól függően különböző olajárak léteznek. Gondoljunk csak bele: egy német vegyipari vállalatnak egyáltalán nem mindegy, hogy az északi tengeren kitermelt Brent olajat, vagy amerikai WTI-t veszi meg. (Amikor a köznyelvben az olajárat emlegetjük általában ezen két olajfajta valamelyikének a legközelebbi lejáratra szóló árát értjük alatta, de a világ olajpiacain még tucatnyi szabványos olajfajtát kereskednek.) Az egyes olajok azonban nem csak a kémiai tulajdonságaikban térnek el egymástól, de lássuk be, az sem mindegy, hogy csak az Északi-tengerig, vagy az oklahomai Cushingba kell tankert küldeni. (Amit egyébként óceánpart hiányában nem lehet, de mégis ez az amerikai WTI szabványos átvételi helye. A példánál maradva a tanker valószínűleg egy texasi terminálban venné fel az olajat, így még a csővezeték díja is hozzáadódna a szállítási költségekhez.)

Kereskedés

De lássuk be, az átlag trader nem azért kereskedik ezekkel az eszközökkel, mert szüksége van a fizikai árura, ő csak árfolyamnyereséget szeretne realizálni. Az egyik opció tehát a tényleges futures contracttal történő spekuláció, de ezen túl jóval barátságosabb lehetőségek is rendelkezésre állnak, ha valaki árupiaci kitettséget szeretne a portfoliójába.

Ott vannak például a commodity ETF-ek, ETP-k, ETC-k, vagy ETN-ek (exchange traded fund/product/commodity/note), vagy bátrabbaknak a különféle certifikátok, melyek valamilyen formában mind képesek lekövetni egy-egy árupiaci termék árfolyammozgását. Ugyanakkor érdemes utánanézni, hogy ezek milyen költségszinttel dolgoznak, ugyanis nem mindegy, hogy az alap fizikailag is tart az adott termékből (physically backed), határidős pozíciókat görget, vagy valamilyen más módon követi a mögöttes eszközt. Minden megoldásnak van valamilyen költsége, így hosszú távú tartás esetén ezek sokat számíthatnak.

A kereskedés dinamikája is más, mint amit a részvénypiachoz szokott traderek általában tapasztalnak. Egy részvény esetében nagyon ritka az olyan helyzet, amikor muszáj vásárolni. Az árupiacokon forgó termékek jellemzően sokkal árrugalmatlanabbak a részvényeknél, hiszen ezeknek a termékeknek gyakorlatilag mindig van piaca – gondoljunk csak az energiára. Olyan nincs, hogy nem vesszük meg a földgázt, csak mert drága. Vagyis van, de akkor nem lesz áram, fűtés és nem lesz semmi. Ugyanez igaz a kitermelői oldalon: egy olajkutat, vagy gázkutat nem lehet pillanatok alatt lezárni, a kitermelt terméket pedig el kell adni, bármennyiért is, mert a tárolási kapacitásoknak is megvannak a maga határai.

Az egyes lejárati dátumok közeledtével a beragadt spekulatív pozíciók és az átlagosnál alacsonyabb likviditás nem ritkán okoz komoly volatilitást (lásd az ominózus negatív olajár eseményt). Ilyenkor már nem célszerű a front hónapot tradelni, mert ezesetben kivételesen nagy kockázatnak tesszük ki magunkat.

Mindezek figyelembevételével a nyersanyagoknak igenis lehet helye egy portfólióban, mert jellemzően teljesen más fundamentumok mozgatják őket, mint a részvényeket, ezáltal kiváló diverzifikációs eszközök lehetnek. Ha pedig részvénybefektetőként mégis inkább maradnánk a „kaptafánál”, akkor sem kell lemondanunk az árupiac nyújtotta diverzifikációs előnyökről: egyszerűen megvehetjük a nyersanyagkapcsolt vállalatok részvényeit, melyek jellemzően szorosan korrelálnak az általuk termelt, vagy forgalmazott termékek árával.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Getty Images

a biztonságos befektetések

kedvelőinek.