Az emberiségnek fogalma sem volt arról, hogy létezik hattyú feketében is, egészen addig, amíg Ausztráliában fel nem fedezték ezt az egészen különleges fajtát a 17. század végén. Az azóta eltelt cirka 300 évben a fekete hattyú önálló szimbólummá nőtte ki magát, akár a filmművészetre gondolunk, akár a tőkepiacra.

Mit értünk tehát fekete hattyú jelenség alatt, ha tőzsdéről van szó? Konkrét, objektív definíció erre nem igazán létezik, ami egyrészt megnehezíti az ilyen irányú vizsgálódásokat, másrészt lehetővé teszi, hogy számtalan különböző szempont alapján közelítsük meg a problémát.

Van egy általánosan elfogadott, három pontban leírható karakterisztikája a tőkepiaci fekete hattyúknak:

1. Az esemény megjósolhatatlan

2. Az eseménynek széleskörű hatása van, a tőzsdei árfolyamok az átlagos szóráson felüli elmozdulást produkálnak.

3. A befektetők utólag racionalizálják az eseményt (általában sikertelenül)

Az első két pont nyilvánvaló, de a harmadik pont tartogat számunkra némi érdekességet. Nassim Nicholas Taleb 2007-es Fekete Hattyú c. könyvében részletesen ír arról, hogy a piaci szereplők képtelenek elfogadni, hogy az esemény nem volt előre látható, így – a valósághoz általában nem igazán kapcsolódó – magyarázatokat gyártanak. Az emberi viselkedés ezen érdekes vonása okozza a fekete hattyú paradoxont, amely ezt az utólagos elméletgyártást írja le.

Talán már kitalálható, hogy a fekete hattyú események általában a negatív irányba lökik a részvénypiacokat. A kérdés azonban ilyenkor mindig felmerül: érdemes ilyenkor vásárolni, kihasználni, hogy a részvények komoly esést szenvedtek?

Piaci vagy részvényszintű fekete hattyú?

A köznyelvben összemosódik a címben is említett két jelenség, így érdemes kitérni arra, hogy mi a kettő között a különbség.

Amikor piaci szintű fekete hattyúról beszélünk, akkor olyan előre nem látható összeomlásokra gondolhatunk, mint például a Covid-19 okozta válság, vagy a dotcom lufi kipukkanása. Az utóbbi példánál az utólagos racionalizálás is jól megfigyelhető, számtalan cikk és tanulmány jelent meg arról, hogy miért omlottak össze a technológiai részvények. Ezeknek az egyik jelentős tanulsága, hogy semmilyen statisztika és számadat nem képes azt előre megjósolni, hogy mikor és végső soron mi miatt következik be az összeomlás. A piaci szintű fekete hattyú azonban megfoghatatlan, mert nincsenek igazán jó paraméterek arra, hogy mit tekintünk annak. 2015-ben a svájci jegybank váratlanul megszüntette az 1.20-as szint támasztását az EUR/CHF árfolyamban, és ez villámgyors összeomlást eredményezett nem csak a devizapárban, hanem lényegesen szélesebb körben is. Vajon ez piaci szintű fekete hattyú volt?

Az ilyen költői kérdések elkerülése végett szoktak az elemzők inkább az egyes cégekre, részvényekre fókuszálni, majd a nagy adatmennyiségből következtetnek az összképre.

Nézzük, hogy ezalatt mit értünk.

Első körben meg kell határoznunk, hogy milyen szempontból vizsgáljuk a fekete hattyú jelenséget. Részvényárfolyamot vizsgálunk, az adott cég bevételét (vagyis annak visszaesését) vagy valamilyen teljesen más mutatót? Milyen időtávon (árfolyamot vizsgálhatunk napi szinten is, bevételi adatokat negyedéves időtávon kényelmesebb)?

Miután a vizsgálatunk keretezését eldöntöttük, következhet az adatgyűjtés. Természetesen jelen cikknek nem célja, hogy egy tudományos igényű adatgyűjtésen és azok elemzésén végig haladjunk, inkább csak az, hogy kicsit hátrébb lépve tekintse át a fekete hattyú jelenségeket.

Ehhez segítségünkre lesz egy 2021-es tanulmány, amelyben három kutató megvizsgálta, miként alakult a bajba jutott társaságok üzletmenete a visszaesést követően.

Mit is állít a tanulmány?

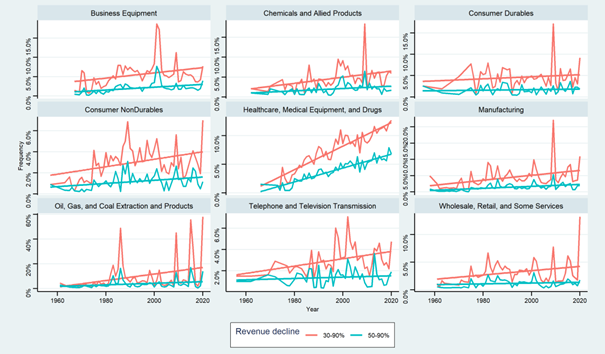

A vizsgálat keretei, ahogy fentebb is említettük, kiemelten fontosak, hiszen bármilyen eredmény értelmezéséhez szükséges érteni, hogy milyen adatokat is vizsgáltunk. A szerzők először definiáltak két csoportot. Az első csoportba azok a cégek kerültek, akik az előző évhez képest elveszítették a bevételük 50-90%-át, a második csoportba pedig azok, amelyek a 30-90%-át (értelemszerűen a második csoport tartalmazza az első csoportot).

A tanulmány egyik látványos eredménye, hogy áttekinthetjük, miként alakult a fekete hattyú események előfordulási valószínűsége egyes szektorokban (a vizsgált cégek köre az USA piacon 1955-2020 között elérhető részvénytársaságok):

Jól látható kiugrások vannak az egyes grafikonokon, azok tekinthetők piaci szintű fekete hattyú eseménynek. Az utolsó diagramon 2020-ban látható csúcs a koronavírus okozta visszaesésnek köszönhető, a Telephone and Television Transmission diagramon pedig a 2000-es évek turbulenciája mutatkozik meg látványosan.

A teljes összkép

Bár tanulságos szektorok szerint is áttekinteni a fekete hattyú események valószínűségének alakulását, de egyből felmerül a kérdés, hogy akkor végül is hány ilyen eset volt, és mit mondhatunk el ezeknek az utóéletéről.

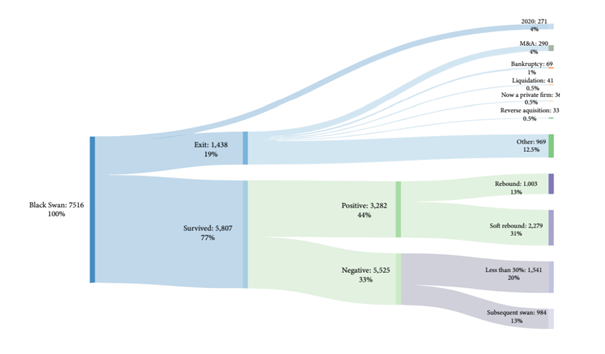

Az első kérdésre könnyű válaszolni: 7516. A vizsgált évek számát tekintve ez körülbelül évente száz eseményt jelent, ha átlagolunk. Egyszóval kevésnek semmiképpen sem mondható, hogy hányszor láthatja meg az egyszeri részvénytulajdonos az úszkáló fekete hattyút.

„Ha ennyire lezuhan a bevétel, akkor azt követi a részvény árfolyama is, tehát jó vétel lehet a papír.” Gyakori ez az érvrendszer, amikor részvényvásárlásról van szó, így a tanulmány szerzői megvizsgálták azt is, hogy ezeknél a cégeknél hogyan alakult a krach utáni időszak. Az agyunk és a memóriánk ugyan felülreprezentálja a pozitív kimeneteleket, a nyers számokon alapuló vizsgálat eredménye azonban elég kiábrándító:

A zuhanást elszenvedő cégek mindössze 13%-ának sikerült viszonylag gyorsan talpra állnia a nehéz időszakból, míg a cégek 56%-a sosem tudta helyreállítani az üzletmenetét (hiszen azok aránya, akiknek sikerült pozitívan kijönni a fekete hattyú eseményből, mindössze 44%). A tőzsdéről való távozás viszonylag ritka (19%), a cégek egyharmada azonban fokozatosan rosszabb helyzetbe süllyedt a krach után.

Kikre jelentheti a legnagyobb veszélyt a fekete hattyú?

Ahogy a legtöbb ilyen ki nem számítható eseménynél, úgy itt is a stock picking stratégia – egyedi részvények kiválasztása – kerül elő. Amikor diverzifikáció nélkül fektetünk be egyes részvényekbe hosszabb távon, akkor a siker azon múlik, hogy milyen hatásfokkal tudjuk megtalálni a jó befektetést jelentős részvényeket, de minden elővigyázatosság ellenére is keresztülhúzhatja a számításainkat egy fekete hattyú. Ha pedig ez megtörténik, akkor a valószínűségek már nem a mi oldalunkon állnak.

A teljes piacot érintő crash esetén persze a diverzifikáció sem feltétlenül segít az adott pillanatban, de azt mindenképpen érdemes megemlíteni, ha csak szimplán matematikai szemüvegen keresztül nézzük, akkor több részvényből álló portfólió esetén nagyobb lesz a valószínűsége, hogy néhány részvény képes lesz tartósan felpattanni a krach után. A valóságban persze ez csak hüvelykujjszabályként alkalmazható, hiszen a portfólió minősége is nagyban befolyásolja, hogy miként tudjuk átvészelni fekete hattyút.

A nagyon alacsonyan jó venni elvet is árnyalják a tanulmány eredményei, hiszen a 13%-os felpattanási arány nem igazán kecsegtető… Egy komolyabb árfolyamcsökkenés esetén tehát mindenképpen érdemes a cég teljesítményét alaposan kielemezni, hogy fundamentálisan mennyire stabil az adott vállalat, mennyire múlandó a bevétel csökkenése. Ha azonban nem találunk elegendő érvet az egészséges háttérre, akkor érdemes lehet kétszer is átgondolni a hosszabb távú pozíciónyitást.

A fenti két tanulság mellett azonban meg kell említeni egy nagyon fontos harmadikat: a fekete hattyúk nem jeleznek előre és a múltbeli adatok alapján sem mindig lehet őket időben észrevenni. A fenti tanulmány is csak az 1955-2020-as időszakra érvényes, minden ebből következő jóslás már közel sem szentírás.

Zárásként még talán annyit érdemes a bemutatott eredményekhez hozzáfűzni, hogy itt teljes részvénypiacot reprezentáló adatokat vizsgáltak a szerzők, így szakértelemmel, kifinomult stratégiával javíthatjuk az esélyeinket. Hiába fejlődnek azonban az elemzői módszerek, a technológia és a gépi tanulási módszere, egyelőre nehéz elképzelni a fekete hattyúktól mentes, teljesen racionális világot, hiszen az emberi agyat, és annak a számokkal nem leírható, irracionális működését nem kapcsolhatjuk ki. Habár talán nem is szeretnénk.

Szerző: Bohner Adrián

Források:

Christie, Nick and Marinelli, Nicoletta and Jankensgård, Håkan, The Black Swan Problem: The Role of Capital, Liquidity and Operating Flexibility (June 3, 2021). Available at SSRN: https://ssrn.com/abstract=3859637 or http://dx.doi.org/10.2139/ssrn.3859637

Elemzésközpont. Mit jelent a Black Swan esemény? Milyen hatása lesz a befektetésedre? 2021. Elérhető:

https://elemzeskozpont.hu/mit-jelent-black-swan-esemeny-milyen-hatasa-lesz-befektetesedre

Elemzésközpont. Olcsó részvények vásárlásának problémái. 2022. Elérhető:

https://elemzeskozpont.hu/olcso-reszvenyek-vasarlasanak-problemai-7516-eset-tanulsagai

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: GettyImages

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.