A forint az elmúlt időszakban látott lejtmenet után hétfőn történelmi mélypontot ért el, és majdnem 403-ig gyengült az euróval szemben. Eközben a kamatkülönbözet továbbra is több, mint 7 százalék a forint javára, ami már elég nagy különbségnek tűnik ahhoz, hogy felmerüljön a carry trade lehetősége. Aki euró helyett forintban fektet be, az egy év alatt 7,89 százalék fix kamatra tehet szert, szemben az eurón elérhető 0,792 százázalékkal.

A forint befektetésen elérhető magasabb kamat azonban együtt jár azzal a várakozással, hogy a nemzeti deviza pontosan a kamatkülönbözet mértékével fog leértékelődni az euróhoz képest, ezért a 7 százalékos különbözet 400-as azonnali euró árfolyammal számolva 428 forintos határidős árfolyamot eredményez. Így a forintban történő kamatoztatás után pont annyival drágábban lehet majd eurót venni, mint amennyi plusz hozam ez idő alatt elérhető. Ha nem így történne, az arbitrázsra adna lehetőséget.

Abban az esetben, ha a két deviza között a kamatkülönbözet 7 százalék, de a határidős ár csak 5 százalékkal lenne magasabb az azonnali árfolyamnál, akkor jelentős kockázatmentes hozamra lehetne szert tenni. Tegyük fel, hogy 100 ezer eurós tőkét átváltunk forintra. Az egyszerűség kedvéért számoljunk 400-as árfolyammal, így a konverzió után 40 millió forintunk lesz. Ebből az összegből egy éves határidőre eurót vásárolunk a korábban említett 5 százalékkal magasabb áron. A forintban elhelyezett 40 milliós összegen 7,89 százalékos kamat érhető el. A lefixált határidős áron visszaváltjuk euróra az összeget. Azt látjuk, hogy a kezdeti 100 ezer eurón felül 2 890 euró nyereség keletkezett, ami 2,89 százalékos hozamnak felel meg. Ha nem váltottuk volna át forintra, hanem euróban helyezzük el a kezdeti 100 ezer eurós összeget, mindössze 0,792 százalék kamatot kaptunk volna. Tehát az ügylettel kicsivel több, mint 2 százalék lett a kockázatmentes többlethozam. Mivel látjuk, hogy biztos a nyereség, ugyanezt megtehetjük tőkeáttétellel is, így akár 10-szer nagyobb eredményt is elérhetünk, amivel 2 százalék helyett már 20 százalék a többlethozam, ami fenti esetben 20 ezer eurót jelent.

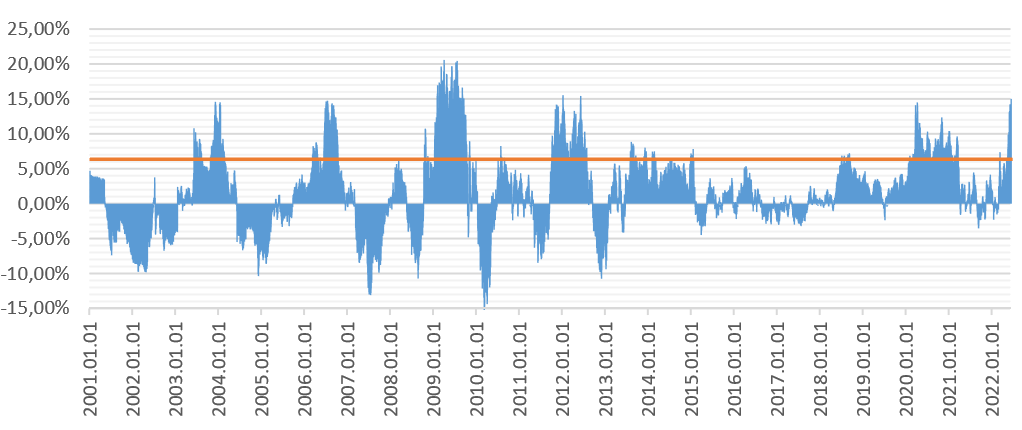

Ha a határidős árban a fenti példában bemutatott torzulás jelenne meg, akkor szinte azonnal el is tűnne a piacról, tehát kockázatmentes hozammal nem számolhatunk. Carry trade alkalmazása esetén, amikor a forint mellett felvett pozíció nincs fedezve határidős euró vétellel, fennáll a kockázat, hogy a forint a kamatkülönbözetet meghaladó mértékben, tehát 7 százaléknál többet gyengül, ami veszteséget eredményez. Vajon az utóbbi időben sokat gyengülő forint esik-e még annyit, hogy ne érje meg kihasználni a kamatelőnyt? Vagy itt az idő forintba fektetni? Ennek megítéléséhez nézzük meg az EUR/HUF kurzus alakulását a 2000-es évektől. Az alábbi ábrán az éves változás mértéke látható, a narancssárga vonal fölötti adatok jelzik azokat az időszakokat, amikor a forint gyengülése egy év alatt 7 százaléknál nagyobb mértékű volt.

Forrás: Bloomberg, Erste

2003-ban veszélybe került az éves hiánycél tartása, mivel az állam kiadásai nagyot nőttek többek között a minimálbér-emelés terhének átvállalása, a felsőoktatás támogatásának emelése, valamint az e-útdíj és az online pénztárgépek NAV-hoz történő bekötésével kapcsolatos költségek miatt. 2006-ban ismét a költségvetési hiány tartotta nyomás alatt a forint árfolyamát, az elszálló állami költések hatására világviszonylatban a második legmagasabb, a GDP 9,2 százalékára rúgó költségvetési hiánnyal zárta az évet Magyarország. 2009-ben a pénzügyi válság tett arról, hogy a befektetők meneküljenek a kockázatosnak ítélt kisebb devizákból. 2011-ben és ’12-ben is az elszálló hiány és a költségvetéssel kapcsolatos bizonytalanság vezethetett a forint gyengüléséhez. Ezt követően több évig nem volt jellemző a 7 százaléknál nagyobb mértékű leértékelődés, csak 2020-tól láthatunk ismét kiugró értékeket, amikor a koronavírus-járvány és a lezárások gazdasági hatásai ismét nyomás alá helyezték a forintot, idén pedig az elszálló energiaárak miatt rendkívül megdráguló rezsicsökkentés és az egyéb nagy összegű állami támogatások, adókedvezmények ütöttek rést a költségvetésen.

A vizsgált időszakban az esetek 15 százalékában volt több, mint 7 százalékkal gyengébb a forint az euróval szemben az egy évvel korábbi értékhez képest. Ebből azt a következtetést vonhatjuk le, hogy a jelenlegi 7 százalékos kamatelőny nem elég ahhoz, hogy a befektetők a forint felé forduljanak, hiszen bőven volt példa annál nagyobb mértékű leértékelődésre. Tehát még ekkora kamatkülönbözet mellett is kockázatos forintba fektetni. Ráadásul a forint nagy mértékű gyengülése azokra az időszakokra jellemző, amikor problémák voltak a költségvetéssel, illetve az elszálló deficittel, csakúgy, mint napjainkban. Úgy tűnik, a költségvetés kiigazítása érdekében hozott kiadáscsökkentő intézkedések és különadók nem győzték meg a befektetőket. Ahhoz, hogy megforduljon az aktuális trend, további kamatemelésekre, valamint a költségvetés helyzetének jelentős javulására van szükség. Ez utóbbit a visszatartott uniós források megérkezése segítené, ami azonban nem látszik közelinek. A fentiekből kiindulva tehát a jelenlegi helyzetben inkább a forint elleni pozíciók lehetnek nyereségesek a további leértékelődésre számítva.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Getty Images

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.