Erste kommentár Tegnap az S&P500 index végrehajtotta azt a bravúrt, ami a szűkebben figyelt indexek közül eddig csak a prágai PX indexnek sikerült tegnapelőtt. Nevezetesen újra a 200 napos mozgóátlag fölé emelkedett. Ugyanakkor a...

Tegnap az S&P500 index végrehajtotta azt a bravúrt, ami a szűkebben figyelt indexek közül eddig csak a prágai PX indexnek sikerült tegnapelőtt. Nevezetesen újra a 200 napos mozgóátlag fölé emelkedett. Ugyanakkor a Dow Jones-nak is jó esélye van arra, hogy az elkövetkező napokban megtegye ezt, ha marad a piaci jó hangulat. A Nasdaq azonban kicsit jobban le van maradva. Ha az európai indexeket nézzük, akkor a DAX és a WIG kicsit jobban, míg a BUX index nagyon le van maradva. Ha az értékeltségeket vizsgáljuk az idei várható P/E ráta alapján, akkor az elmúlt öt éves átlagos érték környékén vannak az amerikai indexek, míg a prágai kicsivel kevesebb, mint 10 százalékkal van alatta, a DAX közelíti a 20 százalékot, ahogy a varsói is. Viszont a budapesti indexnek mintegy 50 százalékot kellene emelkednie ahhoz, hogy elérje azt a szintet.

A fenti megállapításokból két tényt szűrhetünk le. A romló növekedési kilátások és a kamatemelések ellenére az amerikai börzék kezdenek jól viselkedni, akárcsak a régiós kakukktojás, a PX index. Az orosz-ukrán háború felé gazdaságilag jobban kitett országok indexei pedig inkább lemaradók. Ezek közül is kitűnik a BUX index, ami csúnyán alulteljesítő. Ezt pedig két részvénynek köszönheti, a jelentősebb oroszországi kitettséggel rendelkező OTP-nek és Richternek. Ezek együttesen az index 60 százalékát adják. Mivel jóval többet estek annál, mint amit az orosz kitettségük indokolt, ezért láthatunk a BUX-ban is ilyen nyomott értéket. Na meg azért is, mert a magyar gazdasági folyamatok is egyre csúnyábban alakulnak. Decemberben az MNB még azt gondolta, hogy novemberben megvolt az infláció csúcsa, és a tavalyi 5,1 százalék után idén 4,7-5,1 százalék között, jövőre pedig már a cél érték körül lehet az infláció, most azonban már teljesen mást gondol. Az idei infláció 7,5-9,8 százalék között lehet, ami még jövőre is 3,3-5 százalék közötti értéket mutathat, s csak 2024-ben tér vissza a 3 százalék környékére az áremelkedés üteme. Vagyis magasabb csúcs és egy év csúszás. Pont ettől féltünk tavaly, amikor elkezdett gyorsulni az árak emelkedése. Igaz, háborúval és annak áremelő hatásával nem kalkuláltunk, s nem kalkulált senki sem. A GDP esetében pedig fordított pályát láthatunk. Míg három hónapja az idei évre 4-5, a jövő évre 3,5-4,5, azután pedig 3-4 százalékos növekedést várt a hegybank, addig most az idei évet 2,5-4,5 közé, a jövő évet 4-5, az az utánit pedig 3-4 százalék közé várja. Meg is jegyzi, hogy a növekedési kockázatok kisebbek, mint az inflációs kockázatok. Vagyis nyugodtan emelhet kamatot, s ennek elő is készítette a talajt azzal, hogy az alapkamatot és az egynapos kamatsávot is 100 bázisponttal megemelte. Így most megint van bőven tere a kamatemelésre, hiszen a sáv két széle 4,4 és 7,4 százalék, miközben az egyhetes betéti kamatráta 5,85 százalék. Erre a lépésre végül extra erősödéssel reagált a forint, legalábbis a zlotyihoz és a koronához képest. A piac 6,15 százalékos kamatot vár a csütörtöki bejelentéstől.

Mindeközben a MOL igazgatósága 300 forintos részvényenkénti osztalékjavaslattal örvendeztetett meg bennünket, ami igen impresszív, 11,3 százalékos osztalékhozamot jelent. Valószínűleg ez állt a MOL részvények elmúlt napokban megfigyelhető relatív erőssége mögött. Azaz a befektetők a rekord év után magas osztalékkal számoltak, s igazuk lett.

Tegnap a FTSE100 0,5%-ot, az Euro Stoxx 50 1,1%-ot, a CAC40 1,2%-ot emelkedett. A pénzügyi szektor és az IT volt a fő húzóerő a tegnapi európai kereskedésben.

Kimondottan erős volt Amerikában a Nasdaq, ami 2%-ot emelkedett, de a többi indexre sem lehetett panasz, az S&P 1,1%-ot, a Dow 0,7%-ot javult. A Nasdaq felülteljesítése ellenére nem az IT volt a legerősebb szektor, ugyanis a fogyasztási cikkek gyártói és a pénzügyi szektor is nagyobb emelkedést tudhatott maga mögött. Egyedül az energetikai szektor csökkent.

Ma reggel Ázsiában a Nikkei 3%-ot ugrott, míg a Hang Seng 1,8%-ot, a CSI300 index 0,6%-ot emelkedett.

A MOL részvényenként 100 forint normál és 200 forint rendkívüli osztalék kifizetését javasolja a 2021-es év után. Mivel mi 150-200 forintos részvényenkénti osztalékot tartottunk reálisnak korábban, az összesen 300 forintos osztalék kellemes meglepetésül szolgált.

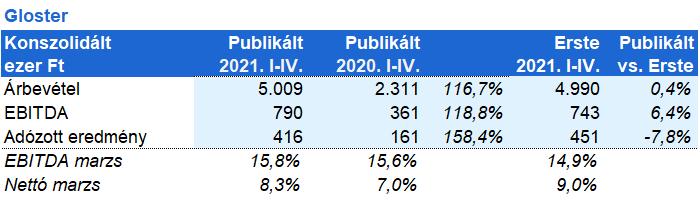

Tegnap piaczárást követően publikálta előzetes 2021-es eredményét a Gloster csoport. A társaság árbevétele 117%-kal növekedve 5 milliárd fölé emelkedett a 2020-as 2,3 milliárd forintról. Az üzletágak közül a kibervédelmi üzletág hozott kiugró, több, mint 250%-os növekedést. Az üzletmenet stabilitását támogatja, hogy a megújuló árbevétel aránya 54%-ra emelkedett a korábbi 18%-ról. Az EBITDA az árbevételhez hasonló mértékben bővült, 790 millió forint lett a tavalyi 361 millió után. Még nagyobb, csaknem 160%-os volt a növekedés az adózott eredmény tekintetében, ami 416 millió forint lett az egy évvel korábbi 161 millió után. Az EBITDA marzs 15,8%-ra, a nettó marzs 8,3%-ra emelkedett. Az árbevétel gyakorlatilag megfelelt a várakozásunknak, az EBITDA némileg magasabb, míg az adózott eredmény enyhén alacsonyabb lett az előrejelzésünknél.

Az Adobe tegnap piaczárás után tette közzé a 2022-es pénzügyi év első negyedévének eredményét. A bevétel 9,1%-kal nőtt éves szinten, ami tulajdonképpen megegyezett a piac várakozásával (4,26 milliárd dollár vs 4,24 milliárd). Profit fronton is hasonlóan alakult a helyzet, a 3,37 dolláros részvényenkénti nyereség éppen csak meghaladta a 3,34 dolláros konszenzust. Ezzel együtt a következő negyedévre vonatkozó előrejelzéseik valamelyest elmaradtak az elemzők becslésétől, a cég 4,34 milliárdos bevételt vár, míg a piac 4,4 milliárdot. EPS tekintetében 3,30 dollár a menedzsment előrejelzése a piac által várt 3,35 dollárral szemben. A cég részvénye 2,6%-os mínuszban van a határidős kereskedés folyamán.

Az Evergrande egyik leányvállalatának (Evergrande Property Services Group) számlájáról 2,1 milliárd dollárnak megfelelő jüant használtak fel zálogként az anyavállalat hiteleinek törlesztésekor, amit az azt hitelező bankoknak utaltak. A tranzakciók következtében a vállalat pénzállományának szinte teljes egésze eltűnt. A cég egy független csoportot kért meg a helyzet kivizsgálására. Az Evergrande és a kapcsolt vállalkozások részvényeinek kereskedése továbbra is fel van függesztve. Közben a Kaisa Group helyzete sem látszik javulni, ugyanis figyelmeztették a piacot, hogy ők sem fognak tudni elkészülni a 2021-es beszámolójukkal a kívánt határidőre.

Ma reggel 370,5-nél oldalazott a forint az euró ellenében, a szerdai nyitó szint mintegy 0,8 százalékos erősödést jelent a keddihez képest. Az MNB tegnapi 100 bázispontos alapkamat emelése, valamint a hosszabb ideig fenntartandó magasabb kamatszint is a forint malmára hajtotta a vizet. Ugyanakkor törékeny az egyensúly, mivel a háborús hírek fordulása pillanatok alatt képes megváltoztatni a képet.

A dollár ma reggel ismét 1,102 mozgott az euróval szemben, így minimális gyengülést regisztráltak az amerikai deviza szemszögéből. Az EKB képviselői nyilatkozataikkal igyekeznek nyitva hagyni az ajtót év végi kamatemelésekkel kapcsolatban.

A WTI 109,4, a Brent 115,7 dollár volt a májusi határidőre, míg az Uralt 95,5 dolláron jegyezték ma reggel. A NATO és az Európai Unió vezetői ma Brüsszelben ülnek össze és döntenek Oroszország további szankcionálásáról. Az európai piacon egyre súlyosabb a dízel hiány, miután Oroszország termelése és exportja csökkent. Több európai finomító önkéntesen lemondott az orosz olajipari termékek vásárlásáról, így az egyébként is napi 1,5-2 millió hordós dízel hiánnyal küszködő európai piac további nehézségekkel küzd. Az európai cégek közül egyébként a francia Total döntött úgy, hogy mégis vásárol orosz nyersanyagot, szembe menve ezzel az általános európai elvárásokkal. A Brent és a WTI árát a keresleti adatok is segítik, mivel a becslések szerint a második negyedév során új rekordot dönthet a kőolaj iránti globális kereslet.

Az arany 1.918 dollárig esett ma reggel. Az USA hozamgörbéje gyorsan emelkedik, a 10 éves irányadó kamatszint 2,41%-ra nőtt, miután Jerome Powell Fed elnök egyre szigorúbb üzeneteket fogalmaz meg. Idén várhatóan az összes kamatdöntő ülésen szigoríthat a jegybank, sőt, a következő ülésen egy 50 bázispontos emelés sem kizárt. Az elnök mellett több monetáris döntéshozó is megszólalt, a korábban szkeptikus kaliforniai Fed jegybankár, Mary Daly is a nagyobb emelés mellett van, de a St. Louis-i kormányzó James Bullard és a clevelandi Loretta Mester is a gyorsítás mellett foglalt állást. A magas kamatok elriaszthatják az aranytól a befektetőket, mivel az utóbbi nem fizet hozamot.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.