A Facebook, vagy jelenlegi nevén Meta Platforms, 18 éve tartó uralma a közösségi médiában úgy tűnik, hogy a végéhez közeledik. A közösségi média üzleti modelljének legerősebb része a hálózati hatás (network effect), vagyis minél több ember csatlakozik egy hálózathoz, annál több ember szeretne csatlakozni. Ez egy győztes mindent visz jelenség, és az oka annak, hogy a Facebook lassan két évtizede évről évre, negyedévről negyedévre folyamatosan egyre több felhasználót iratkoztatott fel a különböző platformjaira. A növekedés megállíthatatlannak tűnt, viszont a szerda este publikált negyedéves jelentésben arról olvashattunk, hogy a vállalat növekedése stagnált.

A legfrissebb negyedéves adatok alapján a vállalatnak 2,91 milliárd aktív havi felhasználója volt, ami stagnálást jelent a harmadik negyedéves szinthez képest. Természetesen éves alapon (2,91 milliárd vs 2,8 milliárd) még mindig növekedett 4%-kal, viszont évről évre egyre nagyobb a növekedés csökkenése. Az észak-amerikai – a vállalat legjövedelmezőbb piaca - felhasználók száma pedig 195 millióra csökkent a harmadik negyedéves 196 milliós értékhez képest, ami azt jelenti, hogy összességben még enyhe növekedés van a felhasználók számában, viszont az amerikai piacon inkább stagnálás látható. Nem csak az előző időszakokhoz képest maradtak el a számok, de a konszenzustól is, illetve a kilátások sem nyűgözték le a piaci szereplőket, ami hatására több, mint 20%-ot esett az árfolyam csütörtökön.

Természetesen Zuckerberg-nek, illetve a befektetői közösségnek valószínűleg ez nem jött váratlanul, hiszen a vállalat már évek óta akvizíciókon keresztül próbálkozik életet lehelni a cég növekedésébe, kezdve az Instagram majd követve a WhatsApp felvásárlásával. A probléma viszont az, hogy a felhasználók száma véges és a világ nagy része már amúgy is használja a vállalat összes felületét. Tovább rontja a helyzetet az is, hogy egyre több versenytárs jelenik meg versenyezve a felhasználók idejéért, mint például a TikTok. Zuckerberg elmondása szerint az Instagrammon található Reels, ami egy TikTok utánzás, lehet a legjobb módja annak, hogy még több fiatalt vonzanak a céghez. Ugyan kevesebb bevételt generál a Reels, mint a cég zászlóshajó terméke, mégis hatalmas összegeket fognak ráfordítani, hogy még több fiatal térjen át a cég felületeire.

Zuckerberg és társainak számtalan egyéb problémával is szembe kell nézniük, amik a befektetői oldalról túl nagy kockázatot jelenthet. Eddig a növekedést felvásárlásokon keresztül tudta fenntartani, viszont a trösztellenes kivizsgálások miatt, valószínűleg ezt nem fogja tudni folytatni. Többek szerint pont ezért kezdtek el dollármilliárdokat költeni az úgynevezett metaverzum fejlesztésére. A cégnek a metaverzum lehet az egyetlen igazi mentőöve, hiszen ha a növekedés stagnál, illetve elkezd csökkenni, a bevételek, illetve a befektetői bizalom mind eltűnhetnek. A negyedéves jelentésben erről is olvashattunk, legalábbis annyit, hogy több, mint 3 milliárd dolláros működési veszteséget szenvedett a vállalat e szegmense.

További akadályokkal is meg kell küzdenie majd a cégnek, hiszen a pénzügyi vezető, David Wehner, szerint 2022-ben a legnagyobb pénzügyi kockázatot az Apple tavaly áprilisban kiadott frissítése jelenthet, amelynek célja, hogy korlátozza a felhasználói adatok mennyiségét, amelyeket az alkalmazásgyártók begyűjthetnek és értékesíthetnek a hirdetőknek. Az alkalmazásfejlesztőknek mostantól kifejezett engedélyt kell kérniük a felhasználóktól, ha iPhone vagy iPad használatakor nyomon akarják követni tevékenységüket. David Wehner szerint ez körülbelül 10 milliár dollárral csökkentheti a vállalat bevételeit éves szinten, ami ha azt nézzük, hogy 2021-ben 115 milliárd dolláros bevételt generált a cég, akkor egy 10%-os bevételcsökkenésről beszélünk „ceteris paribus”.

Csak hogy tovább csigázzam a kedélyeket, a kockázatok tárháza itt nem áll meg. Az elmúlt években számtalan jogi eljárás középpontja volt a Meta Platforms, miután többször illegális eszközökkel próbálták meg felvásárolni a versenytársakat, illetve nem is olyan rég egy informátor további problémákról számolt be, ami hatására ismét célkeresztbe került a közösségi felület anyacége. Az informátor szerint a vállalat tisztában van az alkalmazásai által okozott különböző problémákkal, beleértve az Instagram potenciális „mérgező" hatását a tini lányokra, illetve a félrevezető információk terjesztésével. Frances Haugen, az informátor, szerint itt az ideje, hogy a Kongresszus lépjen az üggyel kapcsolatosan és valószínűleg ez az egyetlen dolog, amiben Ő és Zuckerberg egyetértenek. A Meta Platforms vezetője szintén úgy gondolja, hogy ugyan elkötelezettek a lehető legjobb munka mellett, de egy szint után inkább a Kongresszusnak kellene meghatároznia, hogy milyen társadalmi kompromisszumokat kell meghozni, ahhoz, hogy össze kössék a világot, de ezt úgy tegyék, hogy közben a társadalmat nem érinti hátrányosan.

A sok kockázat hatása a pénzügyi kimutatásokban is meglátszik. A friss negyedéves adatok ugyan még nem mutattak drasztikus csökkenést, viszont előre vetíthetjük a cég hanyatlását, ha nem képes valami nagyot dobbantani. A 33,7 milliárd dolláros negyedéves bevétel még mindig egy 20%-os bővülést jelent éves alapon, illetve 2021-ben először sikerült több, mint 100 milliárd dolláros bevételt generálnia a cégnek, viszont a működési marzs gyors ütemben elkezdett csökkenni. Míg tavaly 46% volt, addig most csak 37% lett. Profitabilitás terén sem kiemelkedő a teljesítmény, hiszen a legutolsó negyedévben 3,7 dollárt keresett részvényenként, elmaradt a tavalyi időszak 3,97 dolláros értéktől. A vezetőség előrejelzései sem adtak okot bizakodásra, hiszen az első negyedévi bevétel (27-29 milliárd vs 30,25 milliárd) elmaradhat a várakozásoktól. Ugyan a felhasználók számában a növekedés stagnál, a felhasználókra leosztott bevétel (ARPU) az összes szegmensben növekedni tudott éves alapon. A költségek jövőre emelkedhetnek, a vezetőség szerint 90 milliárd és 95 milliárd dollár között lehet, az elemzői várakozás pedig 92,12 milliárd dollár.

A csütörtöki 25%-os esést követően a vállalat értékeltsége is kedvező lett. Előremutató P/E alapon a papír 16-os szorzóval kereskedik, ami hatalmas diszkont a szektor medián 46-os szorzójához képest, illetve alacsony a P/E ráta 2023-ra is (13 vs 43). Ugyan az értékeltség biztató és az elmúlt 10 évben nem volt ilyen alacsony, a növekedés stagnálása, illetve várható csökkenése nagy kockázatot jelent a cég befektetői számára.

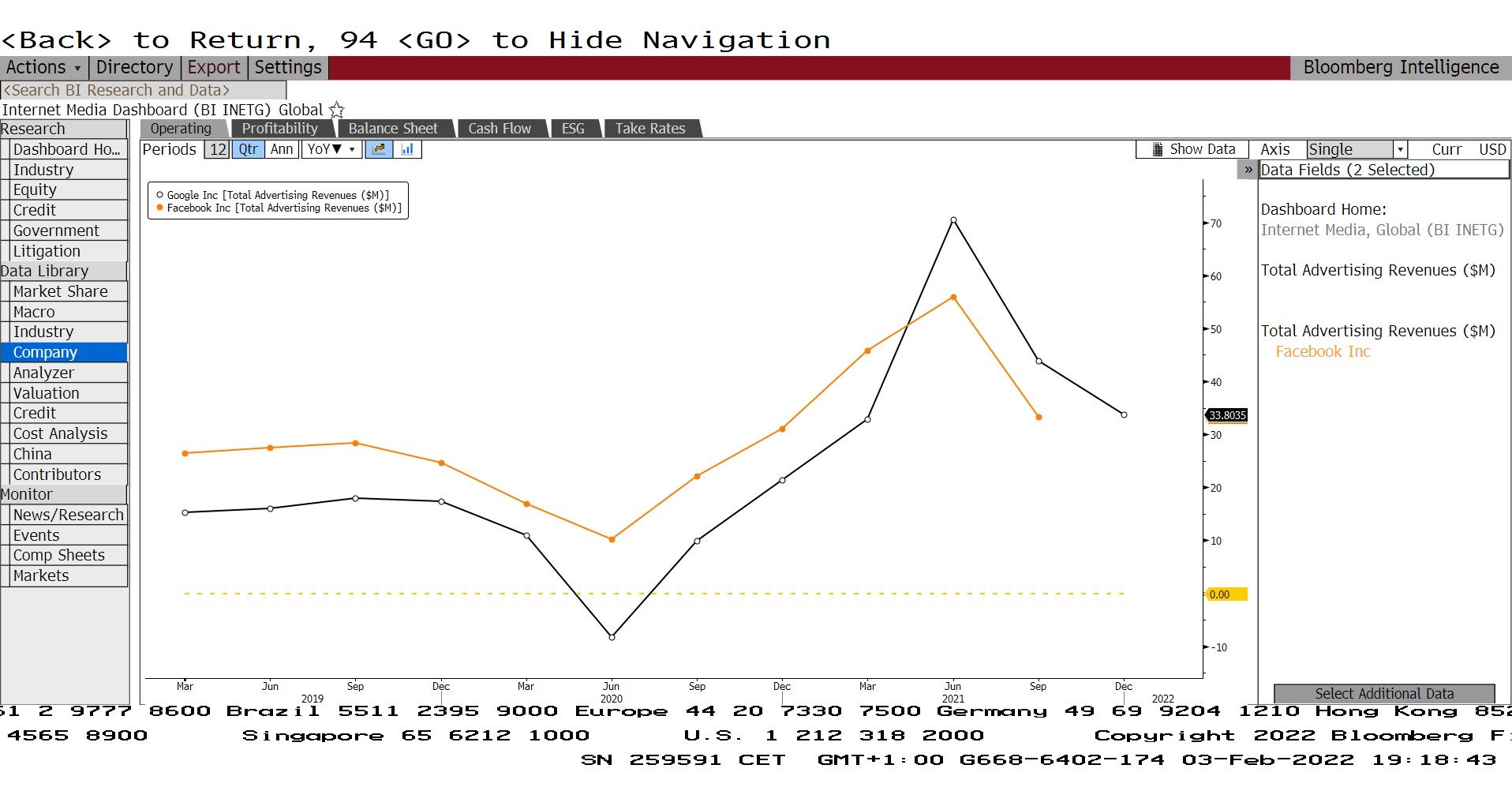

Érdemes lehet a céget összehasonlítani az Google-el, ami az elmúlt időszakban felülteljesített minden várakozást. Ugyan értékeltség alapján, a Facebook olcsóbb, mégis azt gondolom, hogy a Google jobban teljesíthet, mint a Facebook. A grafikonról leolvashatjuk, hogy már 2021 közepe óta a Google reklám bevétele felülmúlta a Facebook bevételét és ez valószínűleg az idei év első és második negyedévében is folytatódhat. Valószínűleg, mivel már elérte a teljes piac nagyrészét, így csak valami nagyobb fejlesztéssel tudna ismét növekedő pályára állni, és a metaverzum például ez lehetne, de az még pár évbe telhet, mire működőképes dologgá válik a sci-fi filmekben látott technológia.

A Google és a Facebook reklámbevételeinek alakulása

Forrás: Bloomberg

A kurzus 25% körüli esése a vállalat piaci kapitalizációjából 200 milliárd dollárt változtatott porrá, ami megközelíti Magyarország és Litvánia együttes GDP-jét. Ezt követően felmerülhet a kérdés, hogy vajon a soha ezelőtt nem tapasztalt esés jó vásárlási lehetőséget teremt e. Ha a grafikont jobban megvizsgáljuk, láthatjuk, hogy a technikai kép negatív.. Az RSI indikátor túladott szintre csökkent, de ez csak akkor válhat vételi jelzéssé, ha alulról szúrja át az RSI alsó határát, illetve az MACD még messze van a vételi jelzés megadásától. Bele venni az esésbe a stagnáló növekedés mellett és technikai indikáció nélkül, igen csak kockázatos lenne.

Forrás: Bloomberg

A negyedik negyedéves jelentést követően számtalan elemző célárat csökkentett, illetve le is minősítette a cég papírját, ami szintén csak olaj volt a tűzre, az árfolyam tekintetében. Az átlagos célár még mindig több, mint 40%-kal a jelenlegi szint felett van, viszont ez a napokban változhat, miután a többi elemző is frissíti modelljét. Összegezve, jelenleg valami nagyot kell produkálnia a vállalatnak, ha további növekedést szeretne elérni, de addig is a fennálló kockázatok inkább a távol maradást erősítik.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: GettyImages

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.