Éves összevetésben jól, a harmadik negyedévben viszont rosszabbul teljesített a magyar gazdaság. Az utolsó negyedévről már megismerhető adatok alapján valószínűsíthető hogy az éves növekedési ütem se lesz már ilyen magas, aminek a hátterében a külső kereslet romlása áll - a koronavírus delta variánsának terjedése, az alkatrészhiány és a magas energiaárak együttes hatásaként.

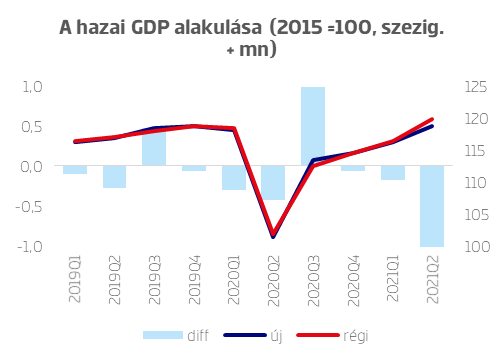

Magyarország bruttó hazai terméke 2021 III. negyedévében a nyers, illetve a szezonálisan és naptárhatással kiigazított és kiegyensúlyozott adatok szerint egyaránt 6,1 százalékkal nőtt az előző év azonos időszakához viszonyítva. Az előző negyedévhez képest – a szezonálisan és naptárhatással kiigazított és kiegyensúlyozott adatok alapján – a gazdaság teljesítménye 0,7 százalékkal emelkedett.

A héten közölt GDP-adat negatív meglepetést okozott, a várakozásunk és az elemzői konszenzus is 7,3 százalékos bővülést jelzett előre. A prognózisnál gyengébb mért teljesítmény az egész régióra jellemző volt. A jelentős eltérést az magyarázza, hogy a KSH felülvizsgálta az elmúlt évek - főként az elmúlt két év – adatait. A második negyedéves teljesítményt lényegesen csökkentették, míg például a tavalyi harmadik negyedéves adatokat markánsan növelték visszamenőlegesen. Ezek eredőjeként történhetett meg, hogy bár a negyedéves tényadat (0,7 százalék) minimálisan tér el az általunk előrejelzett 0,8 százalékos bővüléstől, ugyanakkor az éves index tekintetében már érdemi eltérés mutatkozik (a tény 6,1 százalék volt, szemben a 7,3 százalékos várakozásunkkal).

* II. negyedéves adatok alapján

Forrás: KSH, Eurostat

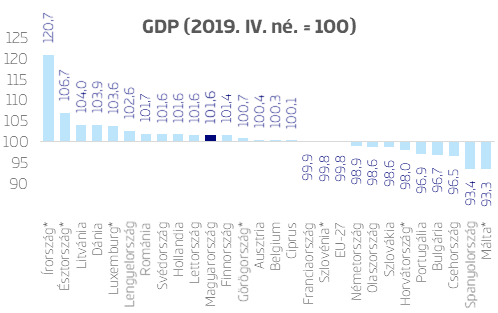

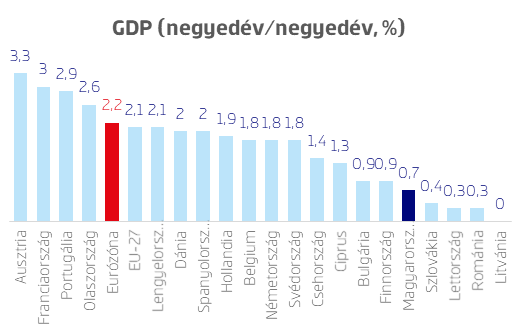

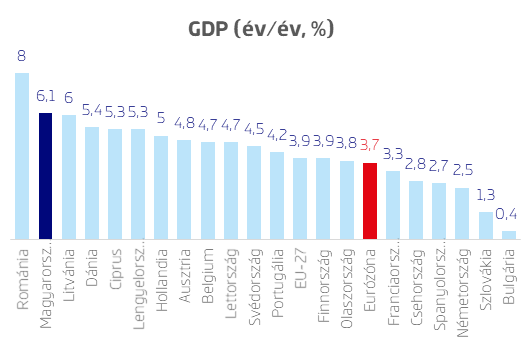

Európai összevetésben felemás képet mutat a magyar gazdaság július-szeptemberi teljesítménye. A 6,1 százalékos éves növekedési ütem az eddig publikált adatok szerint második az uniós rangsorban a román adat mögött, messze meghaladva a valutaövezet átlagát. Ám az előző negyedévhez képest regisztrált 0,7 százalékos bővülés már az uniós növekedési sorrend utolsó harmadában található, és messze az eurózóna átlagos 2,2 százalékos növekedése alatt van. Amennyiben a járvány előtti szinthez viszonyítunk, úgy az mondható el, hogy a harmadik negyedévre az uniós tagországok többsége elérte vagy meghaladta a benchmarkként számon tartott 2019. IV. negyedéves szintet. Magyarország e tekintetben a középmezőny elején található.

Forrás: Eurostat, nemzeti statisztikai hivatalok

Bár részleteket a hazai nemzetgazdasági ágak alakulását illetően csak két hét múlva tudhatunk meg, ugyanakkor a termelés oldali havi statisztikák alapján az ipari termelés növekedési hozzájárulása, bár továbbra is pozitív volt, jelentősen mérséklődhetett. Emellett a csekély súlyú agrárium is átlag alatt teljesíthetett. Ezzel szemben az építőipar és az újranyitást követően a szolgáltatások széles köre feltehetően a húzóágazatok közé tartozott. Utóbbiak közül a turizmus mellett jól teljesíthettek többek között a szabadidős tevékenységek, valamint a szállítási szolgáltatások is. A felhasználási oldal tekintetében a fogyasztás és a beruházások lehettek a gazdaság motorjai. Az erőteljes belső kereslet és a gyengén teljesítő feldolgozóipar – főként járműipar – eredőjeként a nettó export bővülést fékező tényező lehetett az idei harmadik negyedévben.

Az idei utolsó negyedévről rendelkezésre álló, eddig megismert adatok az éves növekedési ütem lassulására utalnak. Ebben főszerepet játszik a külső kereslet romlása, amelyet a koronavírus delta-variánsának terjedése és az alkatrészhiány mellett már a magas energia- és nyersanyagárak is lefelé húznak. Főként az energiaárak alakulása miatt az ipari kibocsátás változásának előjele is kérdéses. Ezzel együtt a szolgáltatások területén a tavaly negyedik negyedéves alacsony bázis és az azóta bekövetkezett részleges helyreállás, valamint az állami költekezés hajthatja a növekedést.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Shutterstock Inc.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.