A kamatemelésnek ismét csak a komplikáltabb, nehezebben értelmezhető módját választotta a Monetáris Tanács a novemberi kamatdöntő ülésen. Bár a jegybanki alapkamatot „csak” a piaci konszenzusnak megfelelő 30 bázisponttal emelte, elővette az eszköztárból az egyhetes betéti kamat meghatározásának ettől elváló heti rendszerét, ezzel pedig az effektív kamatemelés jóval magasabb is lehet. Úgy tűnik, a forint árfolyamának erősítése fontos cél lett a jegybankban.

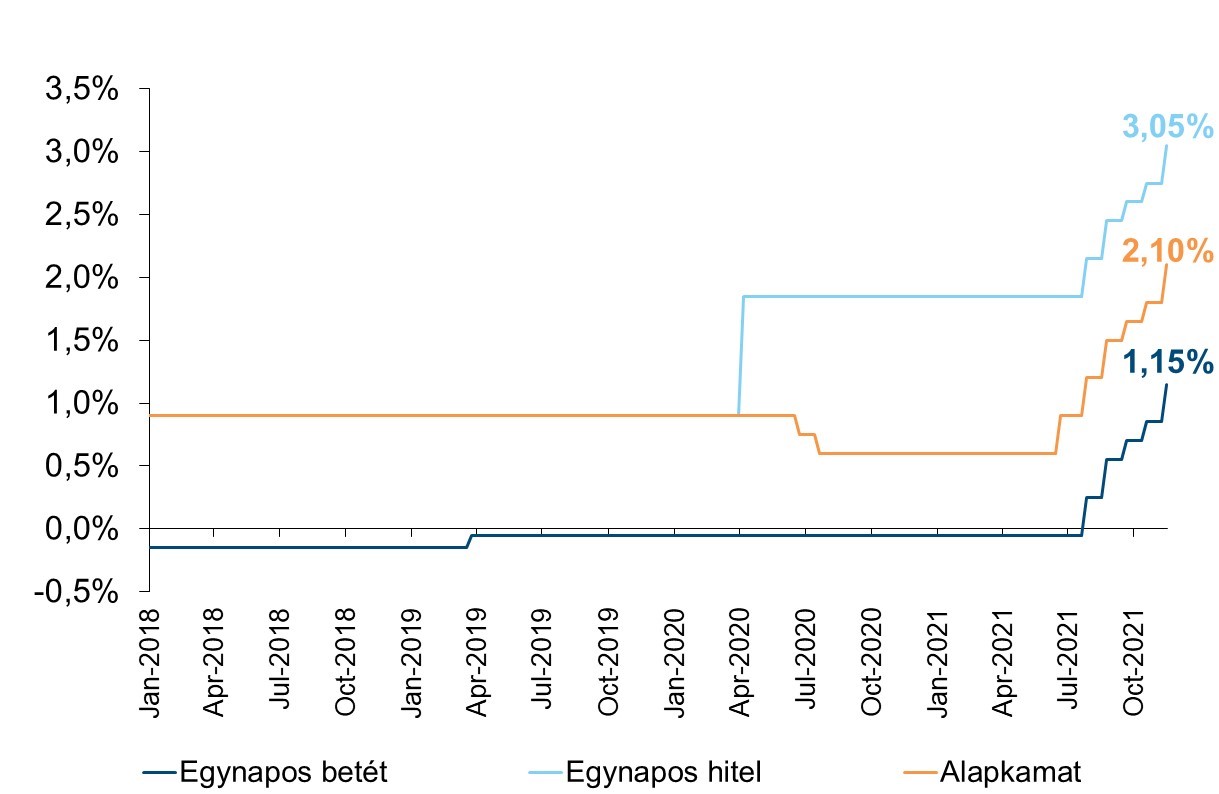

A novemberi kamatdöntő ülésen a jegybank gyorsított a kamatemelések ütemén, s 30 bázisponttal 2,1 százalékra emelte a jegybanki alapkamatot. Bár az előzetes kommentárok a további szigorítás mértéke kapcsán a bizonytalanságot hangsúlyozták – például az is elhangzott, hogy 15-től 125 bázispontig bármi jöhet - a döntés végül megfelelt a szélesebb értelemben vett piaci konszenzusnak. A jegybanki kommunikáció továbbra is elsősorban a magas infláció irányába mutató kockázatokat hangsúlyozta. Emiatt a szigorítási ciklus gyorsabb ütemben folytatódik, változatlanul havi ütemezésben.

Ábra: jegybanki kamatkondíciók alakulása

A piac kevesellte a 30 bázispontot, gyengült is tovább a forint árfolyama. Egy óra múlva ugyanakkor kiderült, hogy az ördög igazából ismét csak a részletekben rejlik, hiszen a 30 bázispont igazából nem is 30 bázispont, hanem akár több is lehet. Hogy pontosan mennyi? Most még nem tudjuk, majd a csütörtöki egyhetes betéti tenderen fog kiderülni. A Monetáris Tanács ugyanis úgy döntött, hogy „a pénz és az árupiaci kockázatok fennállásáig” a jegybank készen áll az egyhetes betét kamatát az alapkamat felett alakítani. Az egyhetes betét kamat mértékétől pedig továbbra is heti szinten döntenek a jegybankban. Ez annyit jelent, hogy az alapkamat és az irányadó egyhetes betéti kamat, s ezáltal az effektív bankközi kamatok szintje ismét elválhat egymástól. S az utóbbiak akár jóval magasabban is alakulhatnak – vélhetően nem függetlenül a forintárfolyam szintjétől. Vagyis a 30 bázispontos emelés tulajdonképpen nem is 30 bázispont, hanem akár jóval magasabb is lehet.

Nem ismeretlen ez a dolog számunkra: a magyar monetáris politika hosszú ideig úgy működött, hogy az alapkamat igazából nem volt effektív, hiszen nem állt mögötte sterilizációs instrumentum. 2020 tavaszán a koronavírus krízis kitörésekor a monetáris politika beizzította az egyhetes betétet, amivel effektívvé tette - a piacinál jóval magasabb, de addig egyáltalán nem releváns - alapkamatot, majd tavaly szeptemberben az egyhetes betét kamatának emelésével elválasztotta egymástól a két kamatlábat. Az alapkamat és az egyhetes betét kamata idén júniusban a szigorítási ciklus indításakor került ismét egy szintre. Az „egyszerűsített” eszköztár azonban nem élt sokáig, hiszen úgy tűnik, hogy a jegybank az effektív kamatemelésnek ismét csak a komplikáltabb, nehezebben értelmezhető módját választotta.

A kamatokról szóló döntés mellett a negyedév végén jelentkező swap-piaci turbulenciák kezelését segítő eszközök bevezetéséről is döntött a tanács: a már eddig is létező devizalikviditást nyújtó swap eszköz mellett sor kerül egy korlátos, eseti jellegű és rövid futamidejű jegybanki diszkontkötvény bevezetésére. Emellett a likviditás csökkentése érdekében kivezetik a forintlikviditást nyújtó FX-swap eszközt is.

A monetáris politikai eszköztár tehát ismét bonyolódott egy sort. Az effektív kamatok valószínűsíthetően jóval az alapkamat fölé kerülnek - már rövidebb távon. A magasabb kamatszint fékezheti a forint gyengülését, s jó esetben akár tartósan is erősebb pályára küldheti a meglehetősen sérülékeny hazai devizát, ami pedig mérsékelheti a jelenleg meredeken emelkedő ipari-termék inflációt. Fontos eredmény, hogy az MNB további – alapvetően technikai jellegű - eszközökkel és intézkedésekkel segíti a negyedév végén már szokásossá váló swap-piaci turbulenciák kezelését, ami növelheti a kamattranszmisszió hatékonyságát, s ezáltal szintén erősítheti a forintot.

És igazából úgy tűnik, hogy az árfolyam felértékelődésének segítése most talán a legfontosabb cél lett a jegybankban. A jegybank ugyanis „a külső inflációs hatások tartós megemelkedése és a másodkörös inflációs kockázatok erősödése” miatt továbbra is lépéskényszerben van. Kis nyitott gazdaság révén pedig az infláció fékezésében sokat segíthetne a felértékelődő hazai deviza. Ennek megfelelően fenntartjuk a fokozatosan erősödő forint irányába mutató középtávú előrejelzésünket. És hogy milyen rövid kamatszintek mellett fog ez történni? Szinte biztos, hogy viszonylag rövid időn belül 3 százalék fölé emelkednek az effektív kamatok, a pontosabb előrejelzéssel viszont inkább megvárjuk a most csütörtöki egyhetes betéti tender eredményét.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Shutterstock Inc.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.