Erste kommentár Mondhatnánk, hogy rossz nekünk, mert jön a „teljes” lezárás, vagy rossz nekünk, mert növekszik a megbetegedés szám, de nem ezért, vagy nem csak ezért rossz nekünk. Hanem a legújabb OPEC+...

Mondhatnánk, hogy rossz nekünk, mert jön a „teljes” lezárás, vagy rossz nekünk, mert növekszik a megbetegedés szám, de nem ezért, vagy nem csak ezért rossz nekünk. Hanem a legújabb OPEC+ lépés miatt is rossz. Igen, drágább lesz a benzin és a gázolaj, miattuk. Ugyanis ők pl. az USA-ra szegezik a tekintetüket, ahol most nagy az optimizmus a kilábalás tekintetében, de az OPEC+ fél attól, hogy esetleg mégsem mennek olyan jól a dolgok, ezért egyelőre hagyja a piaci folyamatokat érvényesülni. Ez pedig számos országnak, köztük a cseheknek vagy éppen a magyaroknak nagyon rossz, mert egy olyan időszakban helyez további inflációs nyomást a gazdaságra, amikor az éppen szenved (vagy szenvedni fog a lezárások miatt). Ez pedig azt mutatja, hogy a most bajban levő országoknak még nagyobb bajt tud okozni az, hogy kezd kétsebességessé válni a világ. Ráadásul még tovább nyomják a gázt odaát! Powel elmondta, hogy az infláció átmeneti lesz, ezért arra nem kíván reagálni, nem kíván a hozamgörbe emelkedése ellen tenni semmit. Nem is kellett több a – nem tudom korábban miben hívő – befektetőknek, akik az elszabaduló inflációtól félve jól beleadtak a piacokba. Különben a Fed elnök azzal indokolta, hogy nem kell tenni semmit, hogy az amerikai foglalkoztatottság még mindig 10 millió fővel elmarad a potenciális értéktől, s az infláció még egyébként is messze van a 2 százalékos céltól.

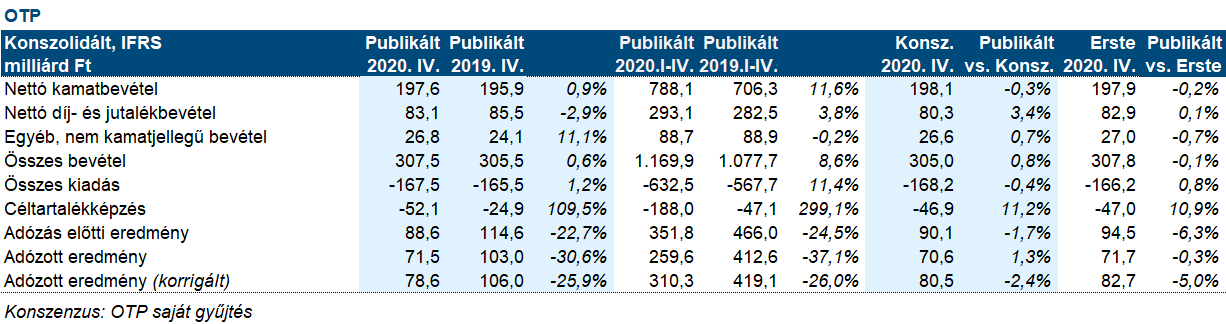

Mindeközben itthon kijött az OTP eredménye, ami a vártnak megfelelően alakult, pedig az 52 milliárd forintos céltartalék képzés 5 milliárddal nagyobb volt mint amire az elemzői közösség számított. Erre pedig a meghosszabbított moratóriumok miatt volt szükség, hiszen szinte a régió összes országában van fizetési könnyítés a piaci szereplőknek. Az is igaz, hogy legnagyobb mértékben – a struktúrája miatt – itthon veszik igénybe, ez pedig az adósok 37 százaléka, s mivel mostanra az OTP 11-ről 13,9 százalékra növelte a stage II kockázati besorolású hitelek állományát (a potenciálisan bajban levő ügyfeleket jelenti), ezért ezeknek az ügyfeleknek valamivel több, mint egyharmada már magasabb fedezettséggel rendelkezik a bank részéről. A nettó kamatmarzs, tovább szűkült, és valószínűleg idén is folytatódni fog ez a trend. Ugyanakkor a bank azt gondolja, hogy a tőkearányos megtérülés idén növekedni fog a tavalyi 13 százalékról (tisztított eredményre számítva). Azt is megtudtuk, hogy a törvényekkel és ajánlásokkal összhangban 119 milliárd forintnyi tartalékot képzett osztalékfizetésre a bank, amit az év harmadik negyedévében fizethet ki, ha az ezzel kapcsolatos tiltást a felügyelet (MNB, EKB) nem hosszabbítja meg. Ez pedig, ha a saját részvényeket nem vesszük figyelembe, 457 forint körüli összeg, ami közel 3,5 százalékos egyszeri osztalékhozamot jelent (két év összevonva).

Ma a negatív tartományban kezdett a DAX és a BUX is, engedve a tengerentúli elszabaduló indulatoknak. Ugyanakkor a DAX esetében a rövidtávú technikai kép ellentmond a nemzetközi hangulatnak. A kettő eredőjeként pedig lehet, hogy végül visszafogott mozgást láthatunk majd.

Jerome Powell a vártnak megfelelően nem szolgált új információval az amerikai monetáris politikát illetően. Furcsa is lett volna, ha igen, hiszen a múlt héten a kongresszusi meghallgatása során kétszer is lett volna rá lehetősége. A legtöbb elemző arra számított, hogy fel fog szólalni a kötvényhozamok emelkedése ellen, ez a várakozás azonban teljesen indokolatlan. A pénzügyi kondíciók rendkívül lazák, a vállalati és bóvli kötvények hozama rekord alacsony, a lakosság olyan kedvező kamatok mellett tud jelzáloghitelt felvenni, mint még soha, a commercial paper piac pedig továbbra is likvid. A Fed már jelenleg is rendkívül laza politikát folytat a havi 120 milliárd dolláros eszközvásárlásával. A legnagyobb butaság lenne azért növelni a lazítást, mert az S&P 500 4%-os mínuszba esett a valaha volt legmagasabb csúcsértékéről. A márciusi mélyponttól számítva 76%-ot emelkedett az amerikai részvénypiac, így egy korrekció természetes részét képezi a trendnek. Ha 6%-os reál GDP növekedés és több tíz éve nem látott inflációs nyomás mellett tovább lazítana a Fed, akkor soha nem lennének képesek szigorítani!

Mivel a legtöbb elemző valamilyen megnyugtató bejelentésre számított, ezért Powell beszédét követően tovább folytatódott a korrekció. Az S&P 500 1,3%-os mínuszban zárta a napot. A Nasdaq Composite 2,1%-ot esett, amivel idei évi hozama negatívba fordult.

Vegyes kereskedéssel zárul a hét Ázsiában. A Nikkei 225 0,2%, a CSI 300 index 0,3%-ot csökken, a Hang Seng pedig változatlan a záráshoz közeledve.

Szokásos módon, a parlament évnyitó ülésén jelentette be Li Keqiang miniszterelnök az idén elérendő GDP növekedést. A Kínai Kommunista Párt vezetősége 6% feletti növekedést céloz meg a 2021-es tekintetében és enyhén csökkentené az államháztartási hiányt. Az idei tervszámok mellett a 14. ötéves terv is bemutatásra került. A precedenssel ellentétben a jelenlegi terv nem számszerűsíti a várt átlagos GDP növekedést, helyette inkább a városi munkanélküliségi ráta 5,5% alatt tartását tűzi ki célul. A következő 5 év során a vezetőség nagyobb teret akar adni a lakossági fogyasztásnak és sok erőforrást fektetne a jövő technológiáiba. Az K+F-re szánt állami költségvetést évente átlagosan 7%-kal tervezik növelni.

Negatív hangulat uralkodott a határidős piacokon ma reggel.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.