Elvált egymástól az olaj fizikai és határidős piaca. Túlzott optimizmus van az olajpiacon?

Az elmúlt hetek egyik legérdekesebb fejleménye, hogy teljesen kezd elválni a világban a kőolaj fizikai és határidős (papír) piaca. A lenti ábrán jól látható, hogy a határidős árak jelentősen alacsonyabbak, mint az azonnali leszállítású kőolaj jegyzése....

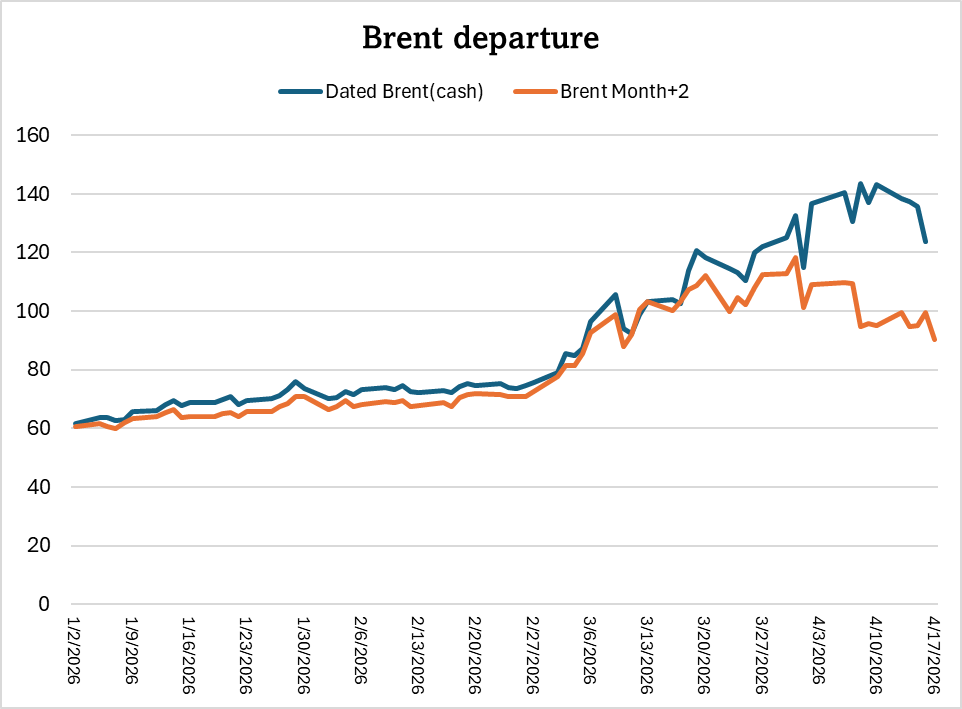

Az elmúlt hetek egyik legérdekesebb fejleménye, hogy teljesen kezd elválni a világban a kőolaj fizikai és határidős (papír) piaca. A lenti ábrán jól látható, hogy a határidős árak jelentősen alacsonyabbak, mint az azonnali leszállítású kőolaj jegyzése. Az utóbbi ára hordónként 120 és 140 dollár között mozgott az elmúlt hetekben, míg a két hónap múlva történő leszállítás jegyzése jelenleg bőven 100 dollár alatt van most. A mostani árkülönbség 25-30 dollár/hordó.

Mi az oka ennek a jelentősen eltérő árszintnek? A piac optimista, hogy az Egyesült Államok és Irán heteken belül megegyezik a háború lezárásáról és a Hormuzi-szoros megnyitásáról. Ez lehetővé teszi, hogy az árak jelentősen essenek. A háború kitörése előtt a Nemzetközi Energiaügynökség napi 3,5-4,0 millió hordó többlet kínálatról beszélt 2026-ra. Ha újranyit a szoros, a világ kőolajkínálata megoldódik.

Sajnos a történet az én értelmezésem szerint nem ilyen egyszerű. Azt látom, hogy bár a felek érdekeltek rövidtávon a megegyezésben és a stabil hajóforgalomban, ez a megegyezés törékeny és csak akkor lesz hosszú távon is stabilabb, ha Irán ráhatása a Hormuzi-szoros kontrolljára nő. Irán viszont nem érdekelt a vele nem baráti, USA-t támogató, szunnita államok olajexportjának növelésében. Emiatt a forgalom nem fogja elérni a február 28., azaz a mostani háború kirobbanását megelőző szintet. Ehhez hozzájárul az a lehetséges forgatókönyv, hogy Irán díjat kér az átmenő szállítmányok után, illetve maguk az arab országokban lévő olajipari eszközök is sérültek a háború során. Emiatt én optimistának gondolom a határidős piacon kialakult árat. Sokkal inkább a magas árak tűnnek reálisnak a következő negyedévek során.

A Brent azonnali és két hónappal későbbi határidős árának különbözete (USD/bbl)

Forrás: T-Energy

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának