Sokan mondják, még a fiam is azzal traktál a családi vacsoránál, hogy itt az ideje megvenni a nyaraláshoz szükséges eurót. Működnek a régi reflexek. Ha nagyot erősödik a magyar fizetőeszköz, akkor érdemes az európai pénzből bezsákolni, mert utána úgyis...

Sokan mondják, még a fiam is azzal traktál a családi vacsoránál, hogy itt az ideje megvenni a nyaraláshoz szükséges eurót. Működnek a régi reflexek. Ha nagyot erősödik a magyar fizetőeszköz, akkor érdemes az európai pénzből bezsákolni, mert utána úgyis gyengülés jön. S csakugyan, van a dolgoknak egy olyan rugós természete, hogy ha nagyot mozdul az egyik irányba, akkor megy valamennyit visszafelé is, már csak az ellentábor esetleges felbátorodása, vagy szimplán profitrealizálás miatt.

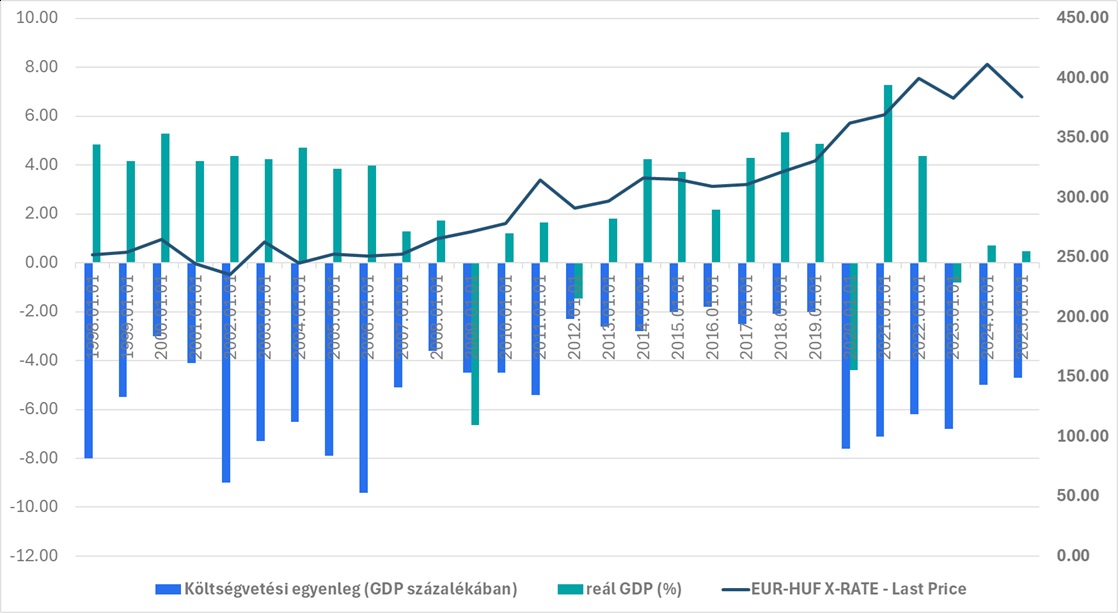

A fenti gondolat, a bennünk élő hosszú, két ciklusra kiterjedő Matolcsy féle monetáris politika miatt van. Mostanra megváltozott a helyzet. Egyrészt Varga Mihály jegybankelnök monetáris politikája inkább szigorúnak mondható, s ezzel picit a kétezres évek első felében (2001-2007) regnáló Járai Zsigmondéhoz hasonló. Akkor hasonlóan rossz volt a költségvetés helyzete, mint most. Vagyis inkább rosszabb. A költségvetési hiány akkor hosszú időn keresztül bőven 5% fölött volt, s a folyó fizetési mérleg is romokban hevert. Úgynevezett ikerdeficit volt éveken keresztül.

A költségvetés, a GDP növekedés és az euró-forint árfolyam

Forrás: Bloomberg

Szóval egyrészt a szigorú monetáris politika, másrészt a lakossági devizahitel felvételnek köszönhető deviza beáramlás kiegyensúlyozta a masszív ikerdeficit hatását, s erős szinten tartotta a forintot.

Most is hasonló analógiát látok, de sokkal jobb szituációt. A költségvetés kilukadt, de mivel az elmúlt években az elsődleges egyenleg nulla százalékhoz közel alakult, ezért valószínűleg nem kell feltétlenül hatalmas kiigazítást csinálni. Arra pedig jó esély van, hogy az RRF pénzek (hitel 3,9 milliárd, támogatás 5,8 milliárd euró) az év végéig megérkeznek, s jövő évtől pedig megindulnak a kohéziós alapokból is a pénzek (3,7 milliárd és 6 milliárd euró). Azok pedig valószínűleg a piacon történő átváltással vagy pedig az MNB-nél történő átváltással (tartalékok növelésével) erősíthetik majd a forintot.

Ugyanakkor a 2030-ra kijelölt Maastrichti kritérium teljesítés, a konvergencia story hosszú távon is erősítheti a forintot, arról nem is beszélve, hogy a jogállam visszaállításával a beruházási kedv is újra növekedhet, amelyet termelékenység javulás kísérhet. Vagyis hosszabb távon is lehet forint erősödésre számítani, hacsak nem változik meg a monetáris politika, amely jelenlegi tudásunk szerint inkább szigorúnak mondható.

Szóval rövid távon tényleg lehet egy megálló korrekció, s talán tényleg érdemes most venni eurót, csak az árak oszcillációja miatt is. Ugyanakkor abszolút nem vagyok biztos abban, hogy a forint erősödésnek itt van vége. Legalábbis hosszú távon. Rövid távon, mint ahogy az előbb is írtam, az euró infúzióra azért még várnunk kell, valószínűleg legalább egy fél évet.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának