Hatalmasat ment tegnap a magyar részvénypiac, s így a BUX index új történelmi csúcsra is emelkedett. S persze nem csak széttépték a piacot, hanem a forgalom is a hihetetlen, 127 milliárd forintos magasságba tört. A technicisták pedig azt szokták mondani, hogy ha nagy forgalommal valamerre...

Hatalmasat ment tegnap a magyar részvénypiac, s így a BUX index új történelmi csúcsra is emelkedett. S persze nem csak széttépték a piacot, hanem a forgalom is a hihetetlen, 127 milliárd forintos magasságba tört. A technicisták pedig azt szokták mondani, hogy ha nagy forgalommal valamerre nagyot megy az adott instrumentum, akkor az a kijelölt irány.

Nyilván a befektetők elkezdték beárazni nem csak a kiszámíthatóbb gazdaságpolitika várható pozitív hatásait, hanem elkezdték a részvények átárazását is ennek és a várható euró konvergenciának köszönhetően. Így a korábban évekig lemaradó budapesti piacon elkezdődött (illetve folytatódott) az árazásbeli felzárkózás a nemzetközi piacokhoz. Ezt a lemaradást különben már többször bemutattuk, legutóbb épp a választások előtti pénteken.

Tegnap is leírtuk, hogy egy hosszabb távú történet vette kezdetét itthon, s a tegnapi mozgás annak még csak kezdő lépése. A kérdés, hogy a tegnapi 5 százalékot követően van-e még szufla a magyar piacban. Ha a pénteki grafikonra nézünk, akkor az akkori 8,7x PE értékeltség a 20 éves 10,5 átlaghoz képest 20 százalékos felértékelődési potenciált sugall. Szóval a kirobbanó tegnapi nap után még mindig maradt cirka 15 százalék van az átlagig, amivel a régiós, átlagon álló értékeltségeket érnénk el. S akkor még a potenciális régiós felértékelődési, felzárkózási potenciálról nem is beszéltünk.

Szóval van még tér az emelkedésben. Pl. ha a tegnap 97 milliárd forgalmú OTP-ra tekintünk, akkor még mindig van benne tartalék.

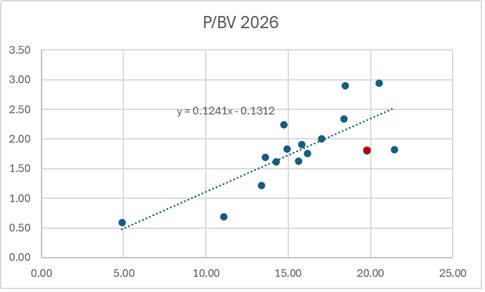

Az OTP és a régiós bankrészvények

Forrás: Bloomberg

Mint a fenti grafikonon látható, a régiós részvénykehez hasonlítva, a regressziós egyenes alapján, még további jelentős felértékelődési potenciál van a magyar bankpapír árfolyamában. De például ha a P/E értékeltséget nézzük, amely az idén várható eredménnyel számítva 9,6, akkor a történelmi 10-es értéktől nincs már mesze. Viszont ha a régiós átlagra tekintünk, amely 11,8, akkor még több mint 20 százalékos felértékelődési potenciált láthatunk. Az pedig 50.000 forint fölöti érték.

A MOL esetében az idénre várható EBITDA-val az EV/EBITDA értékeltség 4-en áll, miközben a szektor átlag 4,3, a medián pedig 4,5.

A Richterről és az MTel-ről pedig nemrég írtunk.

Ezek után már csak az a meglepetés, hogy így felgyorsult az átárazódás.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának