Az utóbbi napokban számos cikk jelent meg a magyar sajtóban arról, hogy mivel alacsony szintre esett az európai gáztárolók töltöttsége, emiatt komoly problémák lehetnek idén a tárolók feltöltésével. Sőt, ha marad a hideg téli idő, akár el is fogyhat a...

Az utóbbi napokban számos cikk jelent meg a magyar sajtóban arról, hogy mivel alacsony szintre esett az európai gáztárolók töltöttsége, emiatt komoly problémák lehetnek idén a tárolók feltöltésével. Sőt, ha marad a hideg téli idő, akár el is fogyhat a betárolt földgáz mennyisége az idei fűtési szezon végére, és Európa energiahordozók nélkül maradhat. Azt hiszem, messze nem ilyen drasztikus a helyzet, de néhány dologban tényleg változás szükséges.

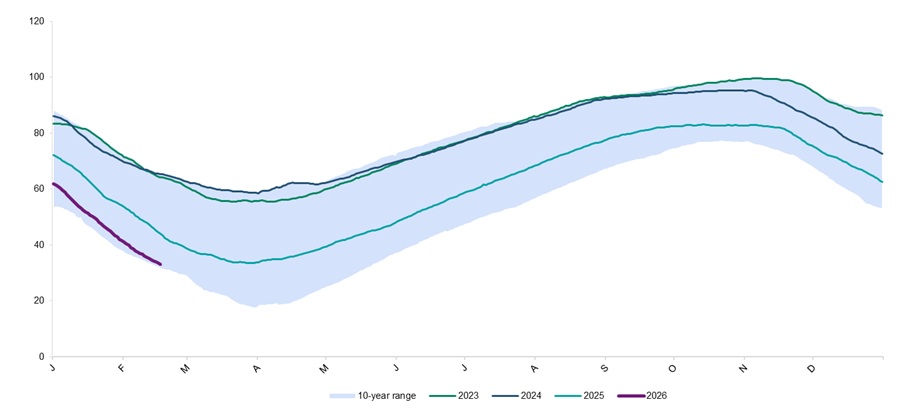

Az európai gáztárolói töltöttség

Az európai gáztárolók töltöttsége február 16-án 33% volt. Az egyes országok közt azonban jelentős a különbség. Németország 23%-os tárolói töltöttsége elmarad az átlagtól. Az ország az EU legnagyobb gázfogyasztója évi 904TWh fogyasztással, ami tízszerese a magyarnak. De eközben a szintén nagyfogyasztó Olaszország 56%-os szintje majdnem kétszer annyit betárolt földgáz jelent, mint a német szint (102,6 TWh olasz betárolt mennyiség szemben a német 57,7 TWh-val). Szintén az átlag alatt vannak a franciák (23,6%), azonban náluk a földgáz szerepe kisebb, míg a negyedik legnagyobb fogyasztó Hollandia esetében a 14,3%-os tárolói töltöttséget ellensúlyozza az ország saját termelése és jelentős importkapacitása. A mostani szint egyébként nem tekinthető alacsonynak a 2022-es évet (orosz-ukrán háború) megelőző időszak mennyiségeihez képest. Az elmúlt három év átlaga alatt vagyunk azonban bőven, részben amiatt is, mert a gázpiac bízik abban, hogy a piacon bármikor beszerezhető nagyobb volumen, ha szükséges. Ez lehet talán némi önelégültség is, de az elmúlt években kiépült importkapacitások és a bőséges LNG kínálat szerencsére ezt némileg alá is támasztja.

Az európai gáztárolói töltöttség alakulása

Forrás: AGSI+, Bloomberg

A gáztárolók szerepe

A gáztárolóknak főleg akkor van jelentős szerepük, amikor a napi gázfogyasztás a csúcson van. Európában ezek a téli hónapok. Fontos kiemelni, hogy a tárolók töltöttségi szintje befolyásolja a napi ki- és betöltés sebességét. Ha teli van a gáztároló, csökkent a napi betáplálás maximális volumene, kitárolásnál pedig kisebb a napi kivehető mennyiség, ha a tároló ürülőben van. Ez okozhat inkább problémát, ha hirtelen hidegbetörés lesz Európában. A mostani meteorológiai előrejelzések szerint azonban éppen, hogy a szokásosnál melegebb idő várható a következő két hétben. Márciusban még láthatunk meglepetést az időjárásban, de a nagy hidegek jellemzően január-februárban vannak a kontinensen.

Szabályozási kérdések

Fontosabb kérdés inkább a szabályozás. Azt gondolom, hogy a piaci változékonyság ellen több állami szabályozási lépést is tehetnek a kormányok. Magyarországon például stratégiai gázkészlet van, amit a szereplők befizetéseiből finanszíroznak. Az osztrák és a francia modellben a tárolóüzemeltetők bevételi kockázatát részben a hálózati díjakba épített pótdíj fedezi, így megtérülésük erősebben szabályozott, a lefoglalt kapacitásokat pedig használni kell, ami biztosítja a magasabb töltöttséget. A német rendszer nem követel meg ilyen biztosítékokat, jobban a szabadpiaci viszonyokat tükrözi. Az utóbbi rendszernek emiatt viszont nagyobb az árkockázata, hiszen nem biztos, hogy a piaci felek megtérülés hiányában finanszírozzák a magasabb készletállományt. Azt gondolom, hogy egy középutat kell találni - a magasabb gázkészlet fenntartása költséggel jár, amit rá lehet terhelni a szereplőkre, végső soron a fogyasztókra, de ez csökkenti az árak ingadozásából fakadó kockázatokat. Németországnak valószínűleg egy hasonló modellt kellene követni, mint az osztrák, a francia vagy éppen a magyar, ami csökkentené a félelmeket, hogy nem marad gáz a szezon végére.

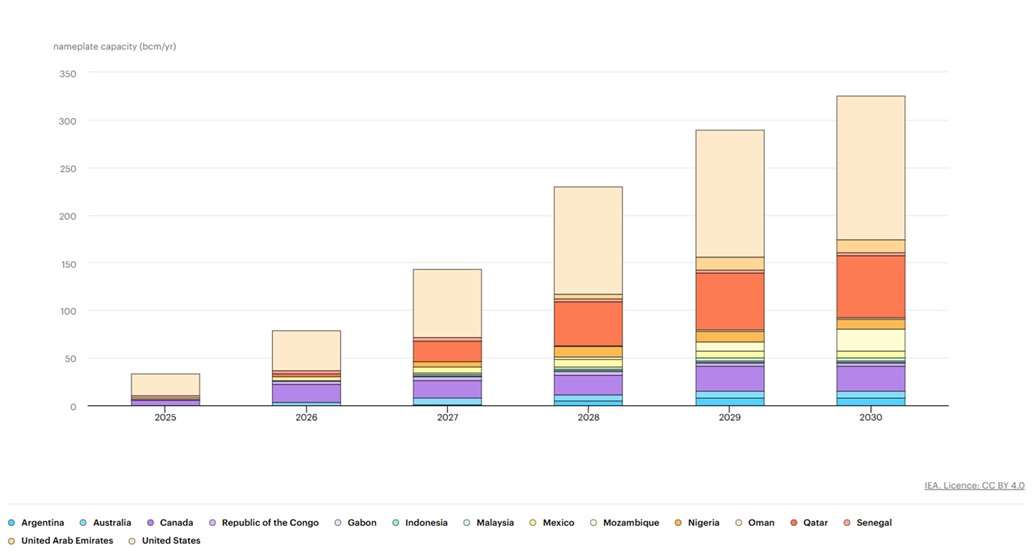

2026-os kilátások – LNG bővülés

A 2026-os év árkilátásai kedvezőek gázfogyasztói oldalról. A jelentősen bővülő globális LNG kínálat nagy eséllyel 30 euró/MWh alá viszi a TTF földgáz árakat az év második negyedévétől, ami lehetővé teszi a tárolók feltöltését, ha megfelelő az ösztönző. A piac ezért is vonakodik ezt megtenni, hiszen az év vége felé még több amerikai és egyéb forrásból származó LNG jöhet Európába. Ezt pedig további árnyomással bírhat a TTF földgázárakra. A lenti ábrából jól látszik, hogy a globális LNG kínálat 2030-ig dinamikusan bővül, így cseppfolyós forrásból könnyebben lehet vásárolni.

Az LNG kapacitások bővülése 2025-2030, milliárd köbméter/év

Forrás: Nemzetközi Energiaügynökség

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának