Az ezüst látványos dráguláson van túl. Az év elején még unciánként 29 dolláron forgó nemesfémmel az írás pillanatában 62,3 dolláron kereskedtek. Ez mintegy 115%-os emelkedést jelent az év eleje óta, amivel az ezüstösen csillogó...

Az ezüst látványos dráguláson van túl. Az év elején még unciánként 29 dolláron forgó nemesfémmel az írás pillanatában 62,3 dolláron kereskedtek. Ez mintegy 115%-os emelkedést jelent az év eleje óta, amivel az ezüstösen csillogó fém a legjobban teljesítő nyersanyag lett az idén.

Az ezüst árrobbanásának két fő oka van. Egyrészt az aranyhoz hasonlóan az ezüst is nemesfém, amit a világ jelentős részén, például Indiában nagy volumenben használnak megtakarításokra. A nemesfémek áremelkedése főleg a bizalmi válságnak tudható be. Egyre kisebb a hit a belső érték nélküli devizák irányába, hogy ezek tartani tudják reál értéküket bankbetét vagy kötvény formájában. A hatalmas felhalmozott állam- és privát adósságokat ugyanis csak elinflálás révén lehet visszafizetni. A várható negatív reálkamatok azonban erodálják ezen befektetések értékállóságát.

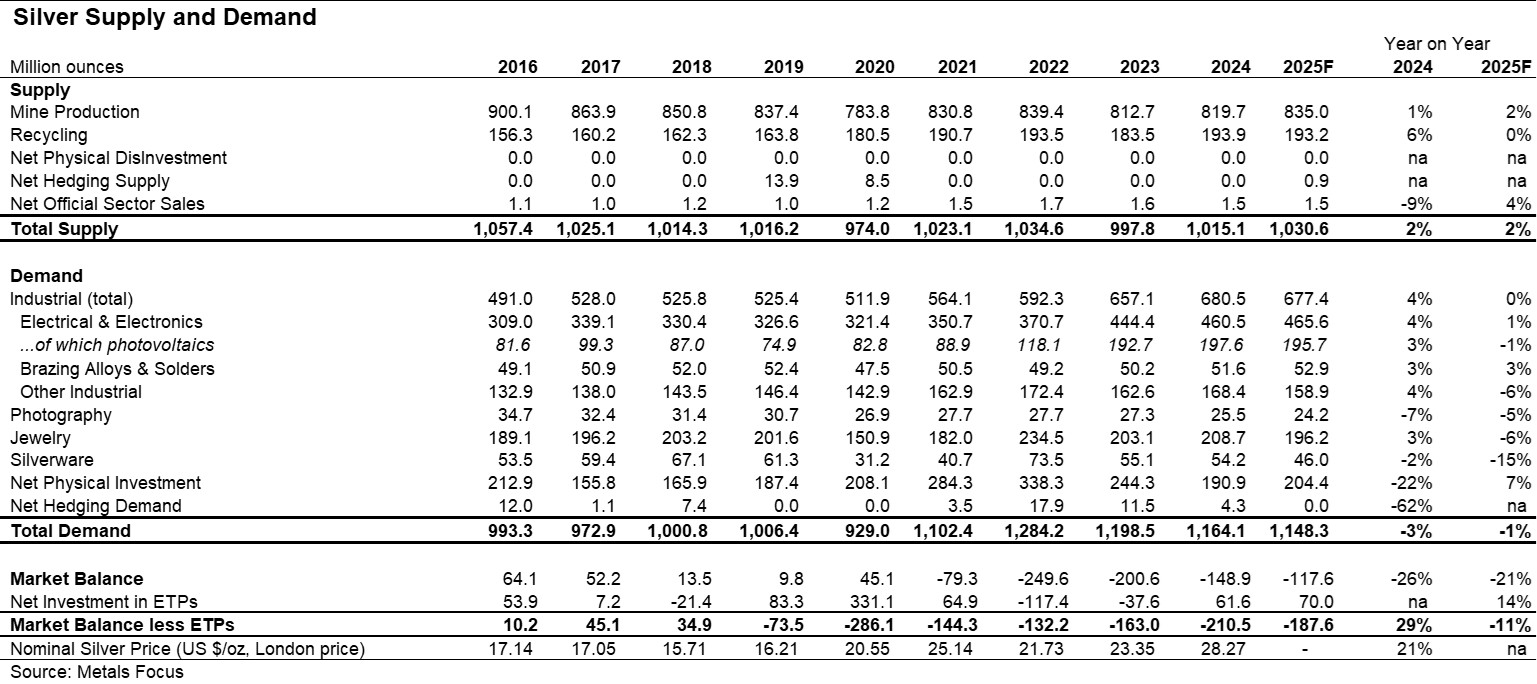

Az ezüst másik fő hajtóereje az ipari kereslet. Mint a lenti táblázatban is jól látszik, az ezüst kereslete 2020 óta meghaladja a bányák kínálatát és az újrafeldolgozásból származó ezüst mennyiségét. Ennek fő oka a mintegy 680 millió tonna körüli ipari kereslet, ami 32%-os növekedést jelent 2020-hoz képest. Az ipari kereslet fő hajtóereje a fotovoltatikus cellák gyártása, de egyre inkább előtérbe kerül az ezüst hadiipari felhasználása is. Az ezüst kiváló áramvezető és tükröződési tulajdonságokkal bír.

A mostani áremelkedésnek várhatóan nincs még vége. A nemesfém az 1980-as évek elején reálértékben már volt a mostani árszintnél magasabban is. Ha az azóta fennálló, USA dollárban számított fogyasztói inflációt tekintjük, az ezüst valahol 100 dollár feletti szinten lenne reálértékben is a csúcson. Egyelőre nem látszik törés a felhasználási trendekben sem, bár 2025 már nem hozott érdemben jelentős ipari keresletbővülést. De a hadiipar felfutása, illetve a kínálat stagnálása valószínűsíti, hogy a kereslet-kínálat közti évi 150 millió uncia különbség továbbra is évekig fenn fog maradni. Ez pedig elég hajtóerő lesz akár egy új reálértékben számolt csúcs eléréséhez is.

Ezüst kínálat-kereslet (millió uncia/év)

Forrás: Silver Institute

Az ezüst árfolyamalakulása (USA dollár/uncia)

Forrás: Bloomberg

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának