Nézzünk meg két grafikont az Amerika és Kína közötti vámok alakulásáról: A kínai termékekre kivetett vámok átlagos értéke így alakult az elmúlt években. Az átlagos vámszint...

Nézzünk meg két grafikont az Amerika és Kína közötti vámok alakulásáról:

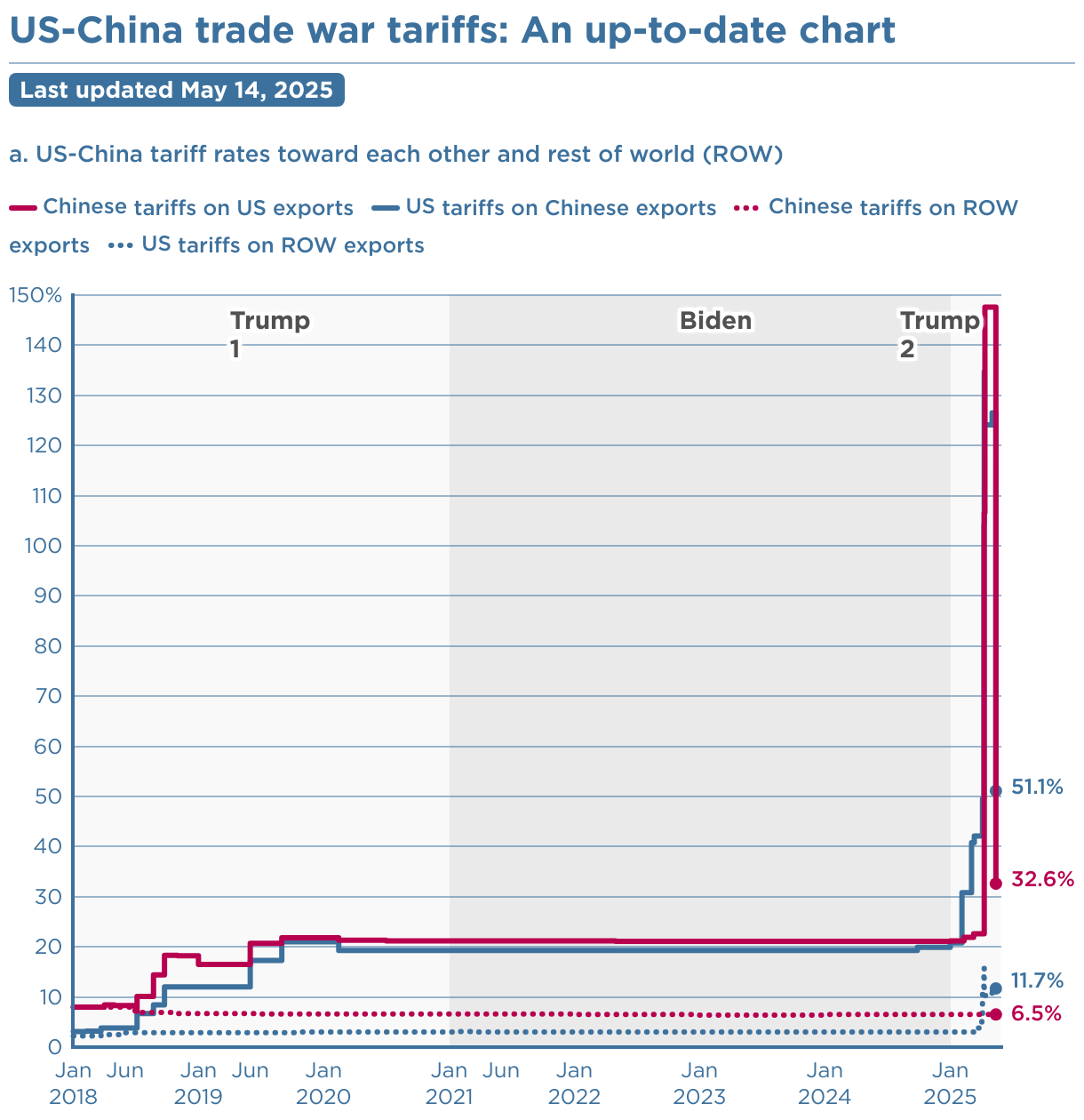

A kínai termékekre kivetett vámok átlagos értéke így alakult az elmúlt években.

Az átlagos vámszint Kína és az USA között (%)

Forrás: PIIE

A fenti ábrán látható, hogy ugyan a vámtételek csökkentek az áprilisi bejelentésekhez képest, az átlagos vámszint a kínai áruk esetében most 51,1 százalékon áll a korábbi ~20 százalékkal szemben, míg ellentétes relációban szintén 20 százalék környékéről emelkedett 32,6 százalékra a Peterson Institute for International Economics számításai szerint, a múlt hét végi tárgyalások eredményeként.

Azért látunk más számokat itt, mint a hírekben (10% +20% a fentanil miatt a kínai árukon és 10% az amerikai árukon), mert most már minden árura érvényesek a megállapított vámtételek, s ráadásul a 800 dollár alatti tételekre, ha nem amerikai a szállító, akkor 54 százalékos vámtétel vonatkozik. Míg amerikai szállítócég igénybevétele esetén ez jóval kisebb, valamivel 10 százalék fölötti tétel.

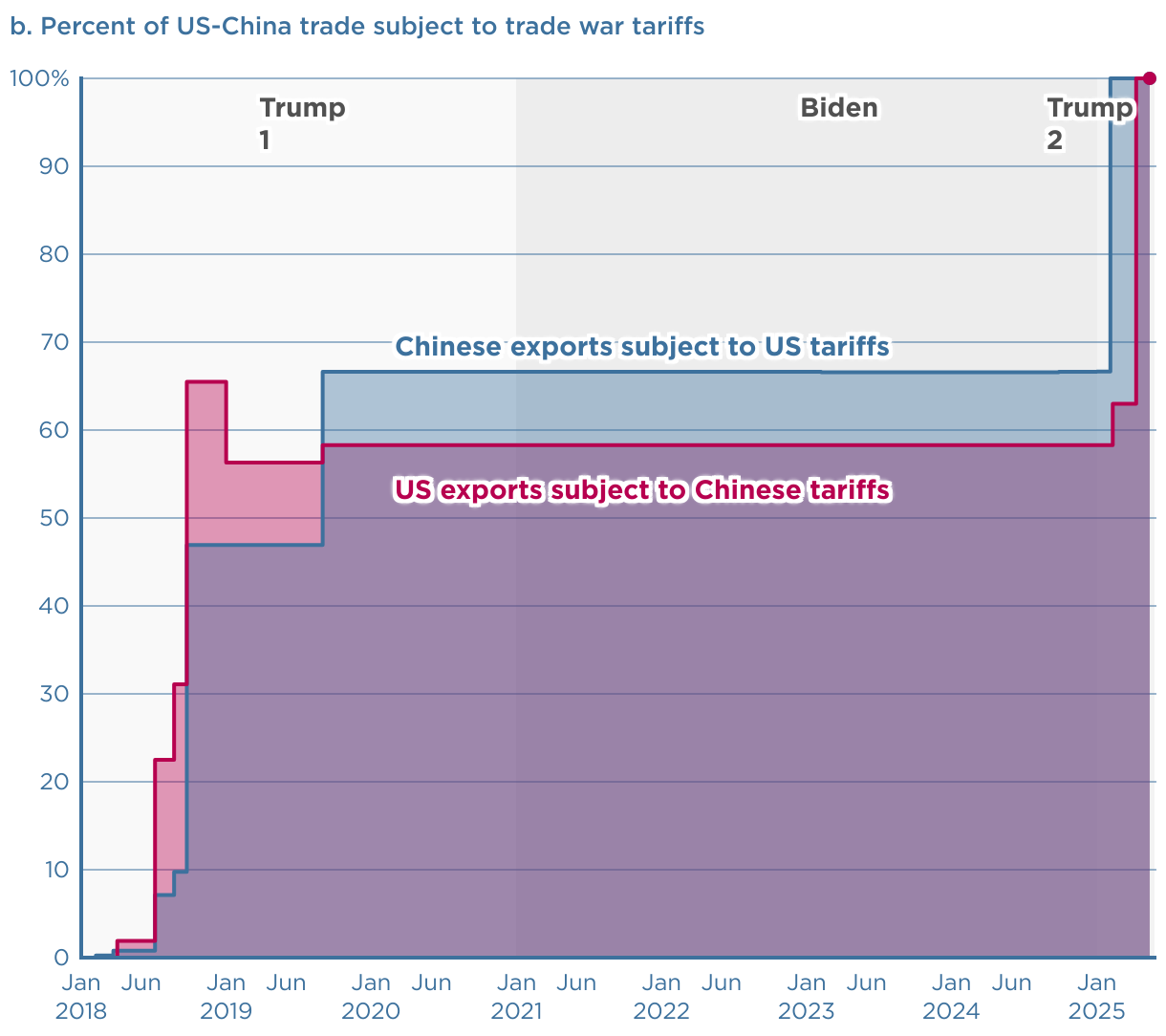

Áruk köre, amelyekre vonatkozik a vám az USA és Kína viszonylatában

Forrás: PIIE

Vagyis Trump egyelőre nyerésre áll, hiszen átlagosan 20 százalékkal magasabb vámtételeket harcolt ki, mint Kína. Talán éppen ezért nem véletlen, hogy Kína elégedetlensége például a mai hírekben is szerepet játszik. Ha figyelembe vesszük, hogy tavaly Kína cirka 440 milliárd dollár értékben exportált termékeket az USA-ba és onnan 144 milliárd dollár értékben importált, akkor az USA vámbevételei 85 milliárdról 225 milliárd dollárra, míg Kína esetében 31 milliárdról 47 milliárd dollárra növekednek, ceteris paribus. Vagyis az USA költségvetése mintegy 140 milliárd dollárral járhat jobban, miközben tavaly a deficit 295 milliárd dollár volt.

Egy biztos. Az, hogy sokak szerint jobb most a vámhelyzet, mint a vámháború eszkalálódása előtt, az nem igaz. S még valami. Mindeközben a világ többi részével szemben az amerikai vámok 2,5 százalék környékéről 11,7 százalékra emelkedtek, miközben a világ többi része még nem igazán válaszolt, hiszen az átlagos vám az amerikai árukra továbbra is 6,5 százalékon áll.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának