Az egész világ részvénypiacait megrázza az április 2-től érvényes új amerikai vámok megjelenése. Péntekan az USA, ma pedig Japán esett erre egy méreteset. Utóbbi esetében az erős jen is közrejátszott, ami az exportőr cégek árfolyamára volt...

Az egész világ részvénypiacait megrázza az április 2-től érvényes új amerikai vámok megjelenése. Péntekan az USA, ma pedig Japán esett erre egy méreteset. Utóbbi esetében az erős jen is közrejátszott, ami az exportőr cégek árfolyamára volt negatív kihatással. Persze a chipgyártókat sem kímélték az eladók. Ezzel a japán Nikkei index már 12 százalékos esést mutat, na nem a történelmi maximumhoz, hanem a januárban elért lokális maximumhoz képest.

Az amerikai piacokra pedig a vártnál magasabb PCE maginfláció (2,8 százalék a várt 2,7 helyett és az előző havi 2,6 százalék után), na meg a továbbra is gyenge személyi kiadások is hatottak, amit megkoronáz a Michigani Egyetem fogyasztói bizalmi indexének az előzetesnél rosszabb végleges értéke. Elsősorban a jövőbeli kilátások tekintetében, de az inflációs várakozások is tovább emelkedtek. Ez pedig a stagflációtól félők kórusát erősíti.

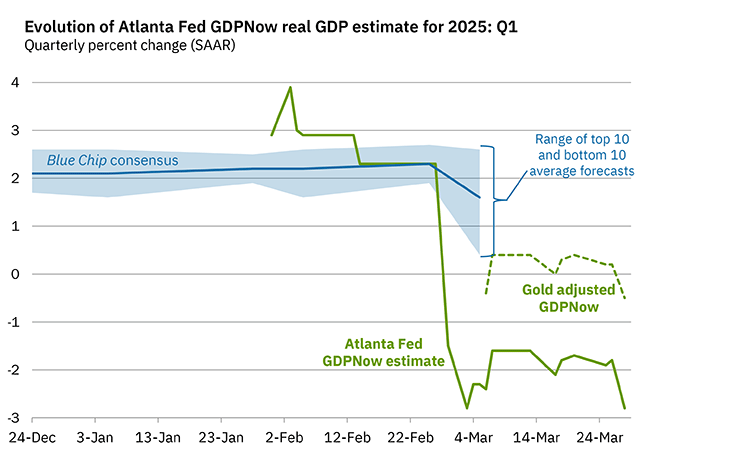

Az atlantai Fed is frissítette a GDPNow modelljét. Most, hogy a Fed meeting után már az arany kereskedési adatok is elérhetők, annak adatival is közzétették a számokat. Arany kereskedelem nélkül a modell 2,8 százalékos GDP zsugorodást mutat az első negyedévre, míg az arany adatokkal együtt ez már „csak” 0,5 százalékos visszaesés. Mindeközben a piaci szereplők továbbra sem számítanak recesszióra az első negyedévben, de a GDP növekedési kilátások egyre lejjebb kúsznak, és sokan már csak néhány tized százalékpontos növekedést várnak, pedig a negyedik negyedévben még 2,4 százalékkal növekedett az amerikai gazdaság. Ez elég gyorsan elég nagy romlást jelent az elemi matematika szabályai szerint. Különben ebben a romlásban – úgy tűnik – hogy a lakosság visszafogott fogyasztása játssza a legjelentősebb szerepet. Azaz az április 2-án bevezetésre kerülő vámok nagy valószínűséggel tovább rontanak majd a helyzeten.

GDPNow

Forrás: Atlanta Fed

Eközben mindenki azt találgatja, hogy a „kölcsönösségen” alapuló vámok mekkorák lesznek. Alapvetően átlagosan 20 százalékra számítanak, de ha az áfa is ténylegesen bekerül a képletbe, akkor inkább 30 százalékos átlagos vámokkal számolnak a piaci szereplők. Mindenesetre a gyengélkedő magyar ipar újabb gellert kaphat ezektől az intézkedésektől, hiszen az USA-ba megy a hozzávetőleg150 milliárd dolláros exportunk 5 százaléka, amelynek 27 százaléka gépkocsi és alkatrész, s ezen felül az export több mint 10 százalékát akkumulátorok teszik ki. Vagyis minimum a magyar export 2 százaléka erősen érintett lesz. S persze a világrekorder áfa rátánk sem segít, ha az általános vámok bevezetésre kerülnek.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának