Most, hogy a BUX (újabb) csúcsra emelkedett, két dologra lehetünk kíváncsiak. Mennyivel volt jobb a magyar piac az elmúlt egy évben, mint az amerikai, másrészt pedig, hogy van-e, és ha igen, mekkora tere van a további emelkedésnek? Az elsőre könnyű a válasz, ide is rakom...

Most, hogy a BUX (újabb) csúcsra emelkedett, két dologra lehetünk kíváncsiak. Mennyivel volt jobb a magyar piac az elmúlt egy évben, mint az amerikai, másrészt pedig, hogy van-e, és ha igen, mekkora tere van a további emelkedésnek?

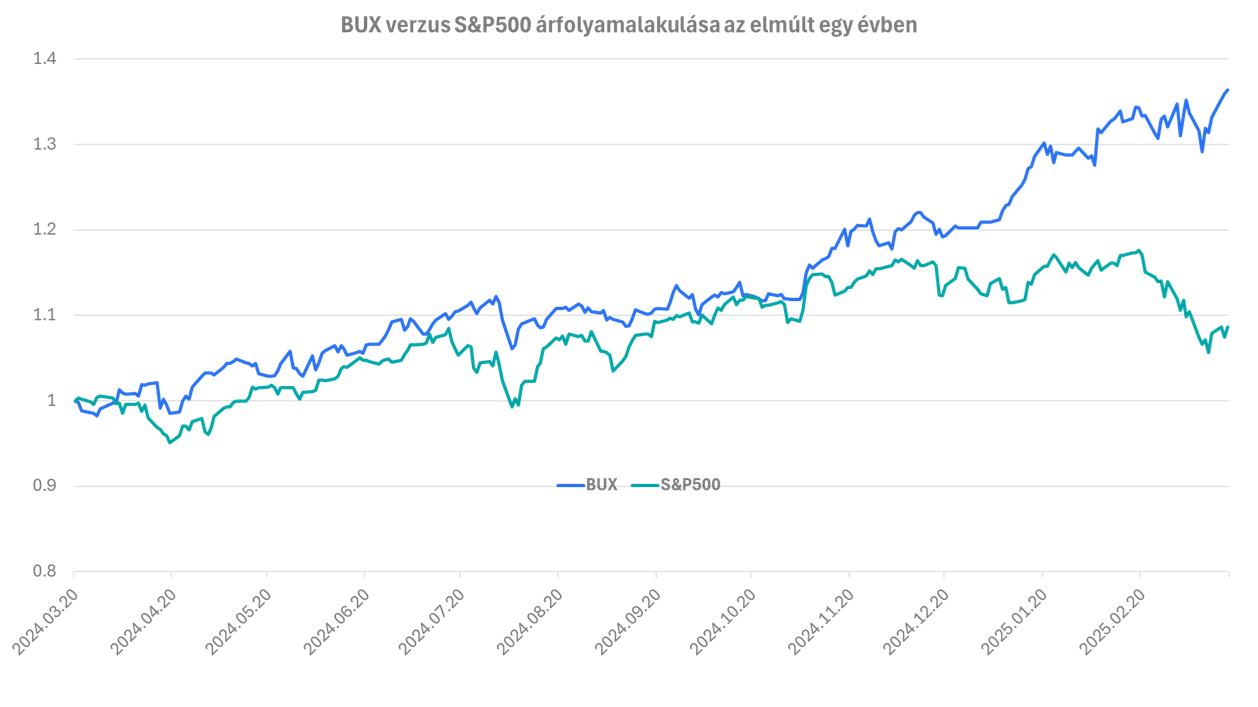

Az elsőre könnyű a válasz, ide is rakom grafikonon:

BUX verzus S&P500

Forrás: Bloomberg, Erste

Míg az S&P500 index 8,6, addig a BUX 36,4 százalékot emelkedett. A két index szétválása a novemberi elnökválasztás után indult meg. A magyar piacot húzta a béke reménye és az ebből származó pozitívumok egyes részvények kapcsán, míg az amerikait bezúzta a Trump által keltett gazdasági bizonytalanság.

A második kérdésre már kicsit nehezebb a válasz, de abban sincs ördöngősség. Ehhez vegyük az egyes részvényekre vonatkozó célárfolyamot, s ezekkel számítsuk ki az index értékét. Így a jelenlegi BUX „célárfolyam”-ra 99.832 pont adódik, egy év távlatában.

Lesz-e ennél több, vagy nem is érjük el ezt az értéket? Pl. ha a háború eszkalálódik a béke helyett, vagy az amerikai gazdaság mégis összeomlik a részvénypiaccal együtt, akkor határozott nem a válasz. Viszont ezek jelen pillanatban kis valószínűségű események. A várakozások szerint béke lesz belátható időn belül, ez szankciós változásokkal és újjáépítéssel járhat, amelyből a régió is kiveheti a részét. Nyilván nem Magyarország lesz ebben a nagy játékos. S nem mellékesen az amerikai piac összeomlására sem számíthatunk, de további korrekcióra azért igen. Ebben a forgatókönyvben pedig jó esély van a 100.000 pont körüli BUX indexre.

Ha a célárak valamilyen oknál fogva tovább növekednek, például a várakozásoknál jobb gazdasági növekedés és profitbővülés, adócsökkentések, vagy az ukrán újjáépítésben való nagyobb részvétel és esetleg egyéb más okok miatt, akkor az index a nem túl távoli jövőben akár át is lépheti ezt a bűvös határt.

Mivel a jelenlegi szintről a felértékelődési potenciál 11 százalék körül van, ami valamivel alacsonyabb, mint a magyar piac tőkeköltsége, ezért azt mondhatjuk, hogy a BUX jól árazottnak tekinthető. Viszont az idő előrehaladtával azért nagy valószínűséggel tovább fog emelkedni, na meg akkor is, ha az eredménykilátásokban, s így remélhetőleg a célárfolyamokban is pozitív elmozdulás történik. Ez alapján egy higgadt további emelkedés látszik körvonalazódni, amelyet a technikai kép is alátámaszt.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának