Míg pénteken a fogyasztói hangulatindex borzolta a kedélyeket, addig tegnap a februári kiskereskedelmi forgalom mutatott vegyes képet, de már ennek is lehet kicsit örülni. Habár a várt 0,6 százalékos „felpattanás” helyett csak 0,2 százalékos volt a havi...

Míg pénteken a fogyasztói hangulatindex borzolta a kedélyeket, addig tegnap a februári kiskereskedelmi forgalom mutatott vegyes képet, de már ennek is lehet kicsit örülni. Habár a várt 0,6 százalékos „felpattanás” helyett csak 0,2 százalékos volt a havi növekmény a januári 0,9 százalékos visszaesés után, a gépjármű és üzemanyag értékesítések nélkül a vártnál (0,4%) nagyobb (0,5%) volt a javulás. S akkor a kontrollcsoportban mért 1 százalékos (várt 0,4%) növekedésről nem is beszéltünk. Szóval ezeknek az adatoknak picit lehetett örülni.

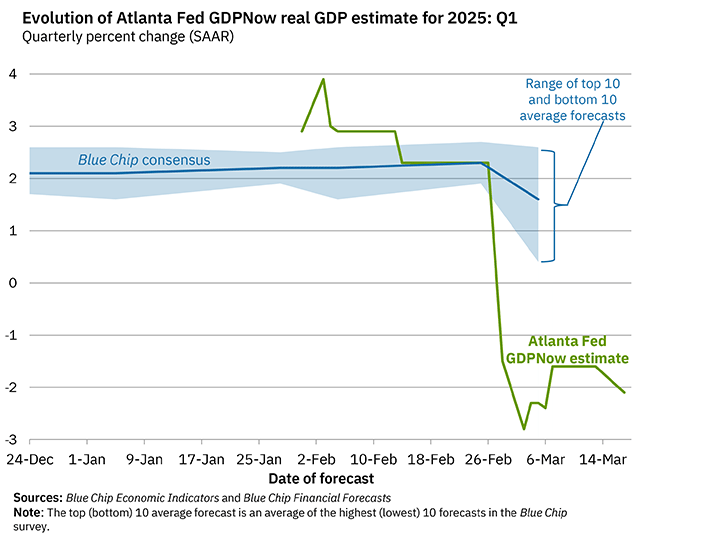

Aztán a pénteki és hétfői adatok kapcsán, késő délután megjelent a GDPNow modell frissített értéke is, amely -2,1 százalékra javult a korábbi -2,8 százalékról. Egyébként a ma napvilágot látó gazdasági adatok fényében megint változni fog a modell szerinti érték.

A GDPNow modell 2025. első negyedéves GDP előrejelzése, USA

Forrás: Atlanta Fed

Mindeközben az elemzői előrejelzések mintegy 2,5 és 0,5 százalék között szóródnak az első negyedévre, míg az éves várakozások 2,2 és 1,5 százalék között vannak. Pl. a bostoni Fed korábbi elnöke, Eric Rosengren szerint csak 1 százalék lehet az idei éves GDP növekedés az Egyesült Államokban.

Abban viszont mindenki egyetért, hogy holnap a Fed valószínűleg szinten tartja a finanszírozási rátát, 4,25 és 4,5 százalék között, s egyelőre továbbra is a kivárást fogják hangsúlyozni. Ugyanis a fogyasztói várakozásokban egyre magasabb inflációt lehet látni, míg a munkaerőpiacon viszont a gyengeség jeleivel találkozhatunk. Az egyik szerint emelni, a másik szerint viszont csökkenteni kellene a kamatot. Viszont ezek ún. magas frekvenciájú adatok, amelyre a Fed-nek egyelőre nem kell még reagálnia. Szóval maradhat a kivárás.

Az év hátralevő részében jöhet kamatcsökkentés. Van, aki 50 és van, aki 100 bázispontos vágást sem tart lehetetlennek, míg mások arról beszélnek, hogy egyáltalán nem lesz idén csökkentés. Mindeközben a Fed fund futures árazások azt mutatják, hogy a piaci szereplők júniusra és szeptemberre várnak 25-25 bázispontos csökkentést, miközben decemberben talán lehet még egy 25 bázispontos vágás. Szóval most az 50 bázispont tűnik a legvalószínűbbnek az idei évre nézve.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának