Már jó ideje feltűnő jelenség a magyar részvénypiacon, hogy a kisebb részvényekben relatíve kicsi a forgalom. Sőt, az elmúlt napok magas forgalma ellenére is azt mondhatjuk, hogy a BÉT-en a napi forgalom alapvetően nem nagyon különbözik a 15 évvel ezelőtt látott...

Már jó ideje feltűnő jelenség a magyar részvénypiacon, hogy a kisebb részvényekben relatíve kicsi a forgalom. Sőt, az elmúlt napok magas forgalma ellenére is azt mondhatjuk, hogy a BÉT-en a napi forgalom alapvetően nem nagyon különbözik a 15 évvel ezelőtt látott értékektől. (Az elmúlt napoktól eltekintve.) Pedig pl. a lakosság és a magyar intézmények részvényállományának aránya több mint megduplázódott az elmúlt években.

Míg egy kisebb részvény rallyja hatalmas izgalmat váltott ki 20-25 évvel ezlőtt a börzén, addig manapság ezek az izgalmak sokkal visszafogottibbak. Kérdés, hogy miért van ez? A válasz egyszerű. Még egy nagyobb emelkedésben megnövekvő forgalom is relatíve alacsony. Egy jól fejlett privátbanki ügyfél sem tud komolyabban részt venni benne.

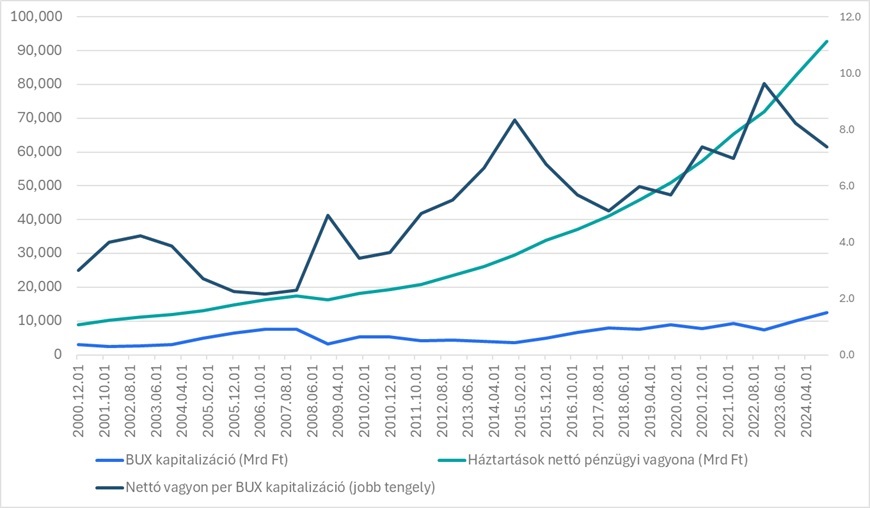

Ugyanis az történt itthon, hogy a részvénypiac marginalizálódott. Oké, ezt eddig is tudtuk. De mégis, miért, hogyan és mennyire? A marginalizálódásra talán a legjobb mérőszám a piaci kapitalizáció és a háztartások nettó vagyonának aránya. (Hitelből ne tőzsdézz!) Ide is rakom:

A BUX index kapitalizációjának, a háztartások nettó vagyonának és ezek hányadosának alakulása az elmúlt 25 évben

Forrás: Bloomberg, MNB, Erste

Mint a fenti grafikonon is jól látszik, az elmúlt években a háztartások vagyona sokkal gyorsabban növekedett, mint a piac (BUX index részvényeinek) kapitalizációja. Ebben szerepet játszik a piac értékeltségének változása is. Nevezetesen, hogy most pl. kisebb PE szorzószámon forognak a részvények, mint 20-25 évvel ezelőtt, de az is, hogy a bevezetett cégek növekedése is hagyott kívánni valót maga után. Ez alól az elmúlt néhány év kivétel, amikor is a tőzsdei bajnokok tényleg bajnokok lettek. Így az átárazódással mintha kezdene eltűnni ez a hátrány. Persze hosszabb távon a bajnok státusz, a magyar gazdaságnál gyorsabb növekedés sem ártana. Ez különben jelen pillanatban nem igazán látható. Értem ez alatt a nagyobb cégek növekedési kilátásait, ugyanakkor üdvözölve az új cégek megjelenését, s a kissebek növekedését, növekedési erőfeszítéseit.

Egy szó, mint száz. Volt egy homokozónk, amit kinőtek a gyerekek és részben el is hagytak. Szerencsére, már – úgy tűnik, hogy – épül vagy felépült a helyén egy felnőtt játszótér, de néha azért azt is növelni kellene.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának