Csak a döbbenetesen alacsony svájci inflációnak illetve inflációs várakozásnak szerettem volna utánajárni, de elkanyarodtam másfelé. SNB inflációs várakozás

Csak a döbbenetesen alacsony svájci inflációnak illetve inflációs várakozásnak szerettem volna utánajárni, de elkanyarodtam másfelé.

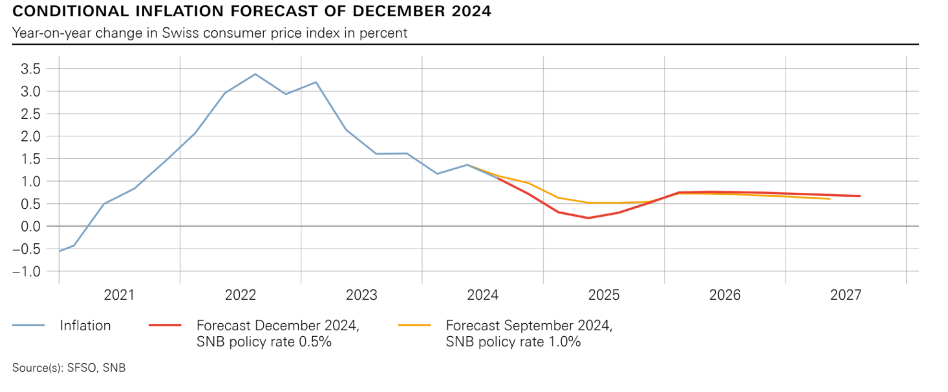

SNB inflációs várakozás

Forrás: snb.ch, Erste

A fenti ábrán is látható, hogy a jelentős, 0,5 százalékpontos kamatvágás után még alacsonyabb inflációt vár a svájci jegybank. A jövő év második negyedévében 0,2 százalékra is csökkenhet. Szóval igen izgalmasnak tűnt azt keresgetni, hogy a svájci gazdaságban milyen okok vezetnek ilyen alacsony inflációhoz, ami különben 3,5 százalék volt akkor, amikor nálunk 25. A legvalószínűbb ok a magas termelékenység. Mind a munkatermelékenységben, mind az energiahatékonyságban erős az ország. Az utóbbi esetben szembetűnő Svájc előnye, hiszen 1.000 dollár GDP megtermeléséhez náluk 1,5GJ energia szükséges, míg ugyanez Németország esetében valamivel több mint 2,4GJ, Magyarország esetében pedig majdnem 3,1GJ energiáról beszélhetünk az IEA 2023-as adatai szerint.

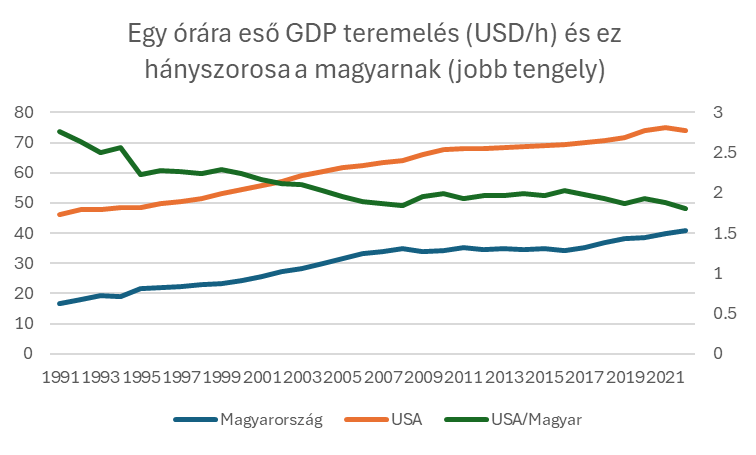

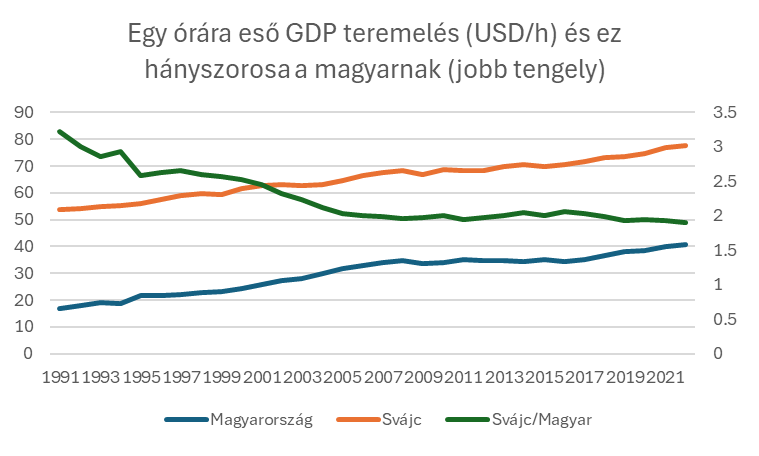

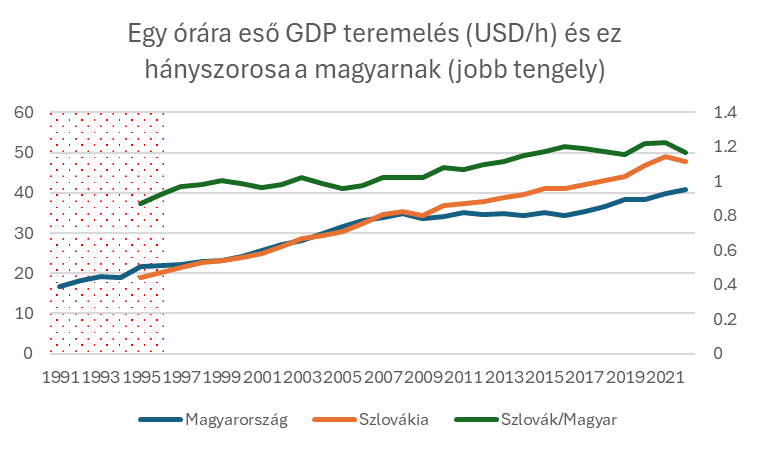

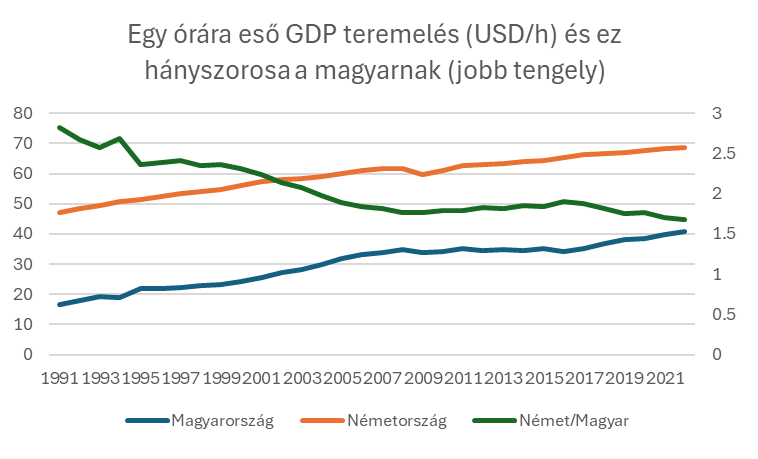

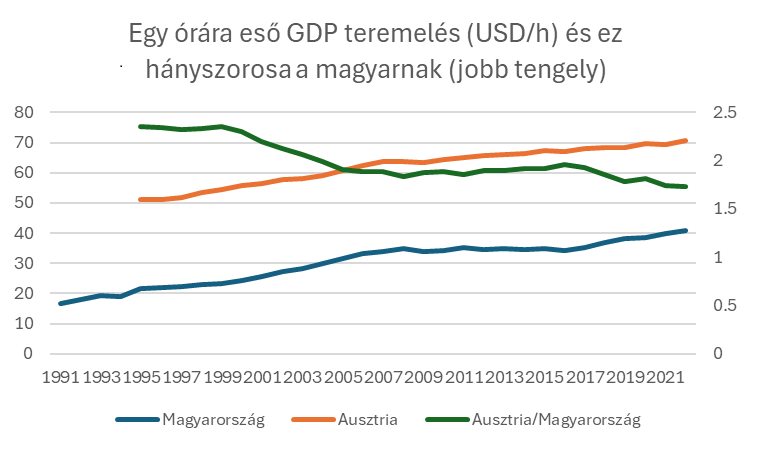

Ha pedig a munkaerő termelékenységet nézzük, akkor az egy munkás által egy óra alatt megtermelt GDP Svájcban az egyik legmagasabb a világon. Majdnem 78 dollár (2015-ös vásárlóerőparitásos dollár). Mindeközben a németeknél ez 69 dollár, a sógoroknál 71, itthon pedig 41 dollár, 2022-ben.

S igen, jól gondolja a kedves olvasó, itt jön be a régiós meg idősoros összehasonlítás, amelyet az alábbi grafikonok mutatnak.

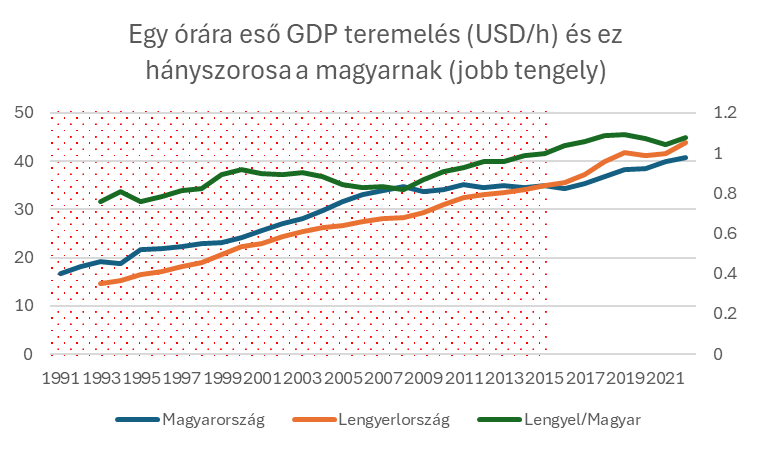

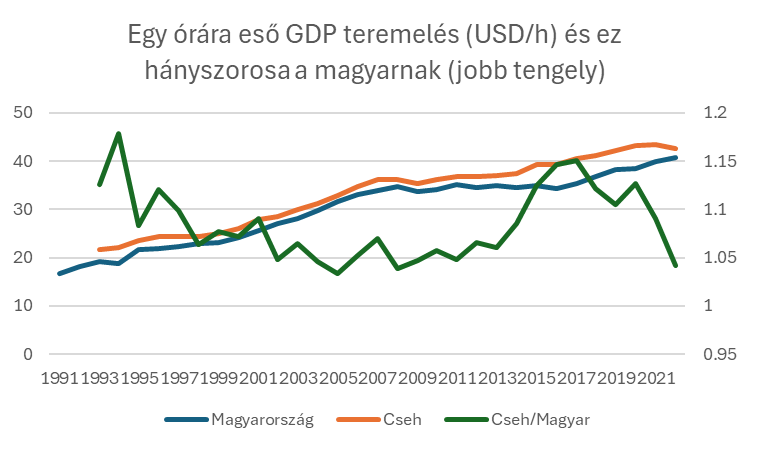

A munkaerő termelékenysége GDP/h-ban kifejezve a régiós és vezető országokban

Forrás: OECD, Erste

Ha a külföld és magyar arányt képezzük, akkor rendre megkapjuk, hogy az adott országban mennyivel termelnek többet, hányszorosát termelik a munkavállalók a magyarnak.

Ezek alapján pedig jól látható, hogy a felzárkózás Magyarországon alapvetően az EU belépés előtti időszakra datálható, majd a lendület vitt még egy picit. Azóta nagyjából a svájcival összhangban fejlődünk, azaz ők az elmúlt 16-17 évben mindig kétszer annyit termeltek, mint mi. Mostanában, nagyjából 2017 után tudott valamelyest javulni a relatív termelékenységünk, de az nagyon enyhe, s inkább pl. német vagy osztrák gyengélkedésről beszélhetünk. Viszont ha a régiót nézzük, akkor (i) a csehek mindig is előztek bennünket, (ii) s az elmúlt években a szlovákok és a lengyelek is rendre megelőztek bennünket.

Ugyan nincs ebben olyan nagy újdonság, de azért szomorú látni, hogy a régiós második helyről hogyan csúsztunk vissza az utolsóra. Az viszont egy picit biztató, hogy az elmúlt néhány évben azért látható volt egy enyhe javulás (legalábbis 2022-ig, amíg adatok vannak).

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának