A ma közzétett inflációs adat a vártnak megfelelően 3,7 százalékot mutatott november hónapra. Az újra emelkedésnek indult élelmiszerárak, na meg pl. az üzemanyagárak, amelyek az előző hónapban több mint 5 százalékkal csökkentek, most pedig 0,7...

A ma közzétett inflációs adat a vártnak megfelelően 3,7 százalékot mutatott november hónapra. Az újra emelkedésnek indult élelmiszerárak, na meg pl. az üzemanyagárak, amelyek az előző hónapban több mint 5 százalékkal csökkentek, most pedig 0,7 százalékkal emelkedtek, szintén szerepet játszottak. Annak viszont örülhetünk, hogy a maginfláció 4,5-ről 4,4 százalékra csökkent, ami jó jel lehet a jövő év tekintetében, amikor átmeneti inflációs ráta emelkedést láthatunk majd, pl. a hatóági áremelések miatt, de ezek hatása később lecsenghet.

A telekommunikációs árak nem változtak, azaz úgy tűnik, hogy maradtak a kedvezményes árak, amelyek meglepték a piacot októberben, s erőteljesen lefelé húzták az inflációs mutatót. Az ünnepek, az év végéig nagy valószínűséggel maradnak a kedvezményes telekom árak. Az izgalom januárban jöhet, hogy maradnak-e a kedvezményes csomagok. Erről aggregát szinten februárban, az akkor közlésre kerülő januári inflációs adatokban találhatunk majd iránymutatást.

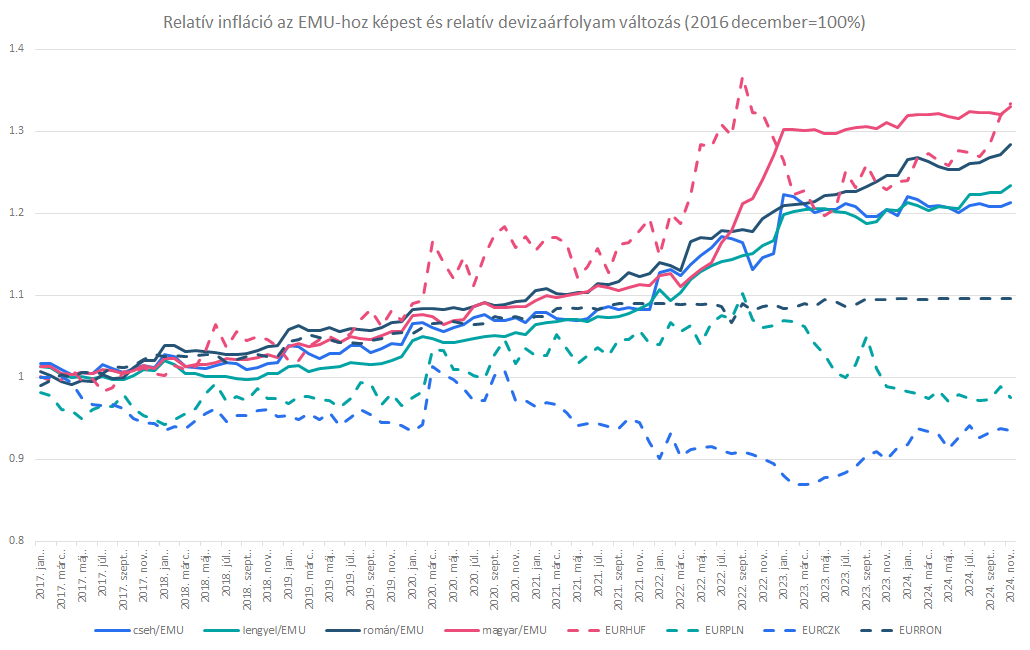

Viszont az EMU-ban folytatódott a dezinfláció. Ott havi szinten 0,3 százalékkal csökkentek, nálunk pedig 0,5 százalékkal emelkedtek az árak. Ez pedig a korábbi 408,5 forint körüli értékről 411,8-re emelte meg a vásárlóerőparitás szerinti EURHUF egyensúlyi árfolyamot. Ez ugyan nem jó hír, pláne annak fényében, hogy decemberben tovább emelkedhetnek az árak, s akár 4 százalék fölé is kerülhet az éves inflációs mutató, de azért nem szabad elfelejteni, hogy az egyszerűsített (sima inflációval számított) modellünk szerint a régiós devizák árfolyama messze a vásárlóerőparitás szerinti egyensúlyi árfolyam szint alatt van. Vagyis messze erősebbek, mint a forint.

A forint és a régiós devizák relatív PPP egyensúlyi és a valós árfolyama az euróhoz képest

Forrás: Bloomberg, Erste

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának