Fokozatosan emelkednek a hozamok, nem csak a tengerentúlon, hanem itthon is. Sőt, itthon az elmúlt napokban egy nagyobb ugrást láthattunk a 10 éves hozam esetében. Míg a tengerentúlon az amerikai kamatcsökkentésekkel párhuzamosan potenciálisan javuló gazdasági kilátások...

Fokozatosan emelkednek a hozamok, nem csak a tengerentúlon, hanem itthon is. Sőt, itthon az elmúlt napokban egy nagyobb ugrást láthattunk a 10 éves hozam esetében. Míg a tengerentúlon az amerikai kamatcsökkentésekkel párhuzamosan potenciálisan javuló gazdasági kilátások állhatnak a háttérben, amely magasabb inflációs pályát és magasabb kamatokat hozhat a jövőben, itthon inkább a nemzetközi hozamváltozások okozhatják a mozgást. A régióban is emelkedtek a hozamok, de nálunk van más is, de erről később.

S&P 500 és az amerikai 10 éves hozam inverze

Forrás: Bloomberg, Erste

A fenti ábrán jól látható, hogy az S&P500 és a 10 éves hozam inverze általában, többé-kevésbé, de korrelálni szokott. Nincs ebben csoda. Hiszen a részvények értékét alapvetően két tényező határozza meg a várható profit jelenértékén keresztül. Az eredményvárakozások, illetve azok diszkont rátája, amely erősen függ a hosszú kockázatmentes hozamtól. Azaz pl. a 10 éves hozamok alakulásától. Minél magasabb a kockázatmentes hozam, annál kevesebbet ér a részvény várható pénzárama a jelenben, és vice versa. Szóval ott van ez a divergencia a fenti ábrán. Emelkedő hozam mellett emelkednek a részvényárak. Ez pedig úgy lehetséges, hogy (i) emelkednek a profitkilátások vagy/és (ii) csökken a kockázati prémium, amely októberben Damodaran számításai szerint történelmi mélypont közelében, 3,96 százalékon van az S&P500 esetében. Szóval marad a profitkilátások emelkedése.

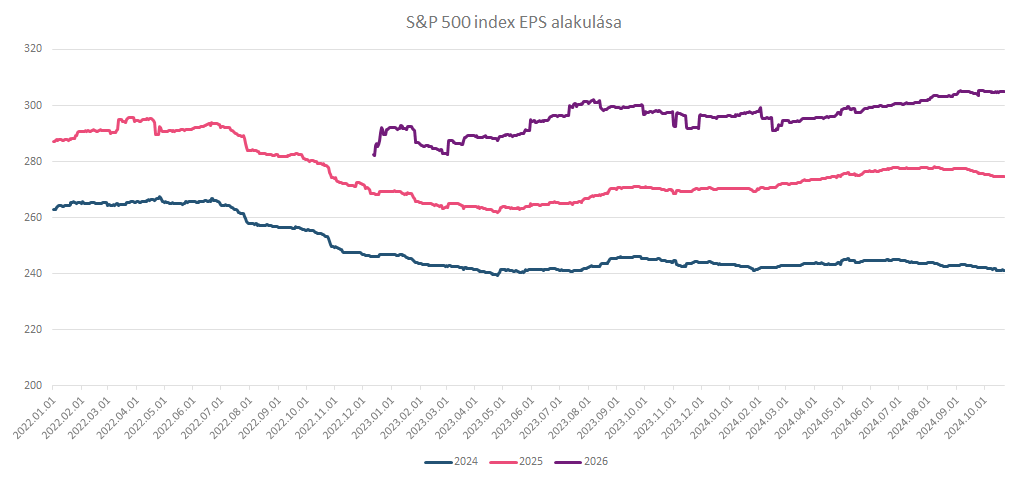

S&P500 „EPS” várakozások változása

Forrás: Bloomberg, Erste

Mint látható, az elmúlt időszakban az eredménybővülési várakozások idénre és a jövő évre inkább csökkentek, míg 2026-ra nézve talán inkább stagnáltak.

Szóval a képlet úgy néz ki, hogy (i) az eredményvárakozások egyelőre nem igazán javulnak; (ii) a kockázatvállaló hajlandóság nagyon magas szinten van; s mindeközben (iii) a hozamok emelkednek. S van egy negyedik tényező is. Historikus viszonylatban, s PE alapon az amerikai piacok a drágább tartományban, a sok éves átlag fölött tartózkodnak. Enyhén szólva is nagyon fura állapotot láthatunk, amelyben annak ellenére viselkedik jól a részvénypiac, hogy az emelkedési potenciál limitáltnak tűnik, míg a csökkenési kockázat nagynak.

S ebbe a képbe jön be az Nvidia, ami az utóbbi időben tetőt épített, amelyből tegnap kitört.

Nvidia garfikon

Forrás: Bloomberg, Erste

Ebből a kitörésből pedig a 190 dollár körüli szintet célozza, ami különben a BofA 190 dolláros célárára rezonál, amelyet múlt héten dobott be a cég stratégája a köztudatba. Az átlagos elemzői várakozások egyébként 150 dollár körül szóródnak. A nagy optimizmus pedig a Blackwell processzor nagy népszerűségének köszönhető, amely határozott technológiai és versenyelőnyt mutat a versenytársak termékeihez képest.

Az Nvidia, ami jövő januárban zárja a 2025-ös pénzügyi évét, 50,7-es előremutató PE rátával forog, ami a szektortársak 50 körüli értékével összhangban van. Szóval inkább jól árazottnak tekinthető a részvény, mint olcsónak. S ez még akkor is igaz, ha a jó növekedési kilátásokat is bevesszük a képbe.

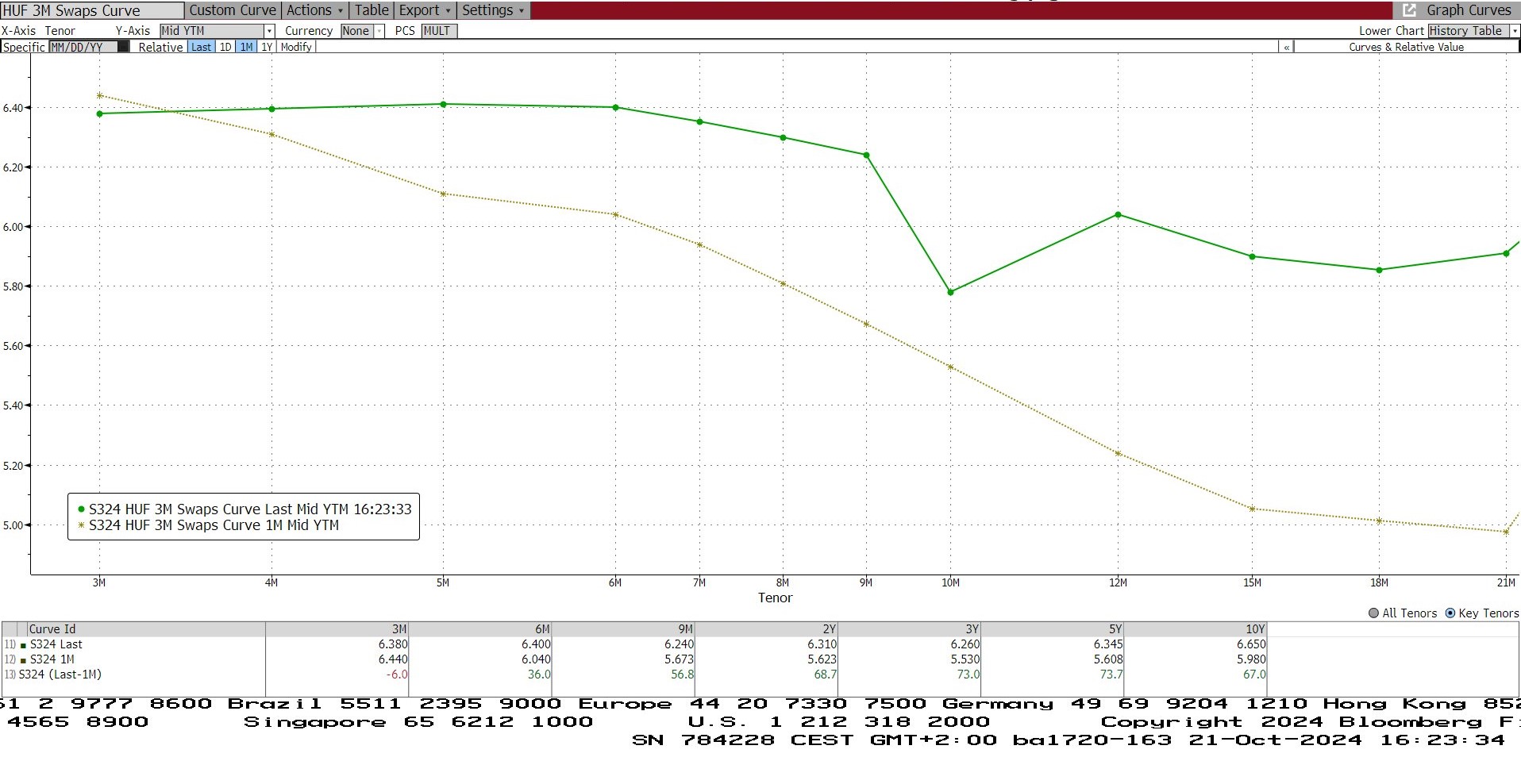

S ígértem a magyar hozamemelkedés egy másik aspektusát. Az pedig az, hogy a jegybanki kommunikációnak hála, a korábbi erőteljes kamatcsökkentési várakozások a magyar piacon kiárazódtak. Ez pedig az FRA-k (három hónapos forward kamatmegállapodások) árazásán keresztül érhető tetten.

Az FRA-k hozamszintje különböző futamidőkre most és egy hónappal ezelőtt

Forrás: Bloomberg, Erste

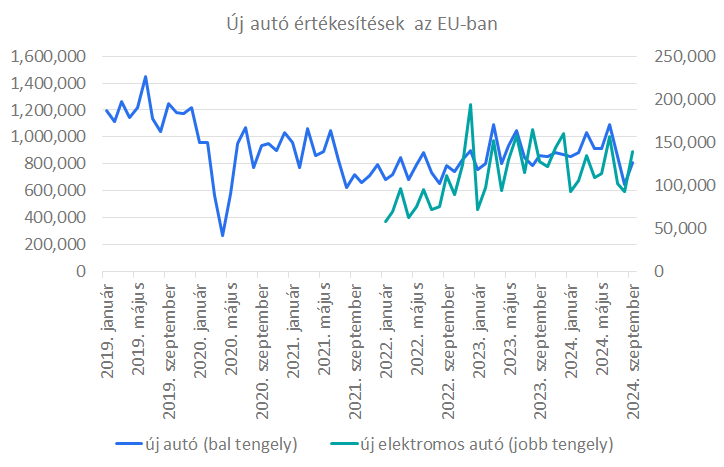

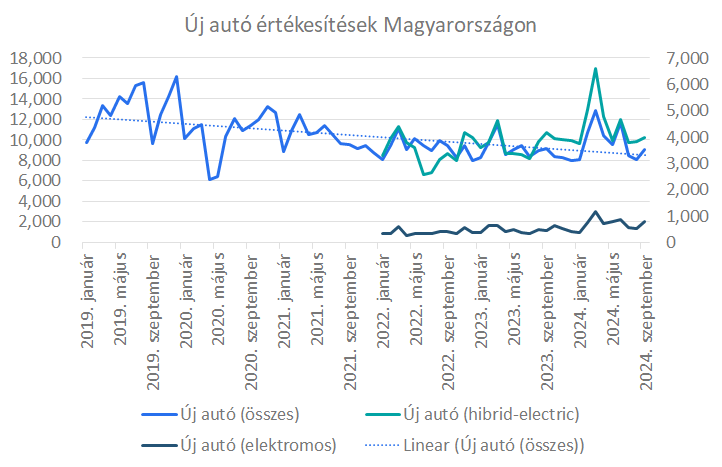

S a végére egy nem kevésbé fontos téma maradt. Továbbra is mélyrepülésben van a gépjármű értékesítés az EU-ban. Habár hó per hó alapon kétszámjegyű értékesítési adatokat hozott a szeptember, év per év alapon továbbra is csökkenést láthatunk az EU-ban (-6,1 százalék) és itthon is (-0,5 százalék). Viszont örvendetes tény, hogy a tisztán elektromos autó eladások az EU-ban 9,8, itthon pedig 73,4 százalékkal növekedtek tavaly szeptemberhez képest. Így az EU-ban az új EV eladások 17,3 százalékos arányt képviselnek (az eddigi rekord 21 százalék tavaly augusztusban), míg itthon 8,3 százalékra emelkedtek.

Új gépkocsik értékesítése az EU-ban

Forrás: ACEA, Erste

Új gépkocsik értékesítése Magyarországon

Forrás: ACEA, Erste

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának