Az ázsiai kereslet és a geopolitika miatt nekilendültek az európai szénhidrogén árak

Az álmos év elejei kereskedést követően március eleje óta élénkülés látszik az európai szénhidrogén termékek kereskedelmében. Ennek fő oka, hogy Ázsia kereslete nő, Kínából gazdasági élénkülésről szóló adatok...

Az álmos év elejei kereskedést követően március eleje óta élénkülés látszik az európai szénhidrogén termékek kereskedelmében. Ennek fő oka, hogy Ázsia kereslete nő, Kínából gazdasági élénkülésről szóló adatok jelennek meg folyamatosan. Ezek pedig a Föld másik felén is hatással vannak az árakra.

A TTF gáz piacán februárban még 23-24 euró/MWh árakat is láttunk a közeli határidőre, ez most határozottan megugrott, jelenleg 28 eurós szinten forog a közeli havi határidős jegyzés. Az emelkedés mögött az élénkebb ázsiai LNG kereslet és az amerikai belső gázárak emelkedése áll, miközben a becslések szerint idén Európában is 2-3%-kal nőhet a fogyasztás az ipar fogyasztása miatt. A várakozásunk szerint az év második felében 30 euró felett lehet a földgáz európai ára, ennek elsősorban a magas betárolt mennyiség szabhat határt: az európai tárolók kb. 56-57%-os mennyiséggel fejezhetik be a gázévet április közepén, ami jóval magasabb a szokásos 25-30%-nál.

A Brent típusú nyersolaj esetén is úgy tűnik, hogy a termék kilépett a 81-84 dolláros sávból, a Brent jelenleg a 86 dolláros szintet ostromolja. Az OPEC+-nak sikerült az év második negyedévére is hosszabbítania a termeléscsökkentési megállapodást, ami féken tarthatja a kínálatot. A kínai finomítói adatok januárra és februárra rekord volument mutatnak. Úgy tűnik, hogy a covid utáni félelem eltűnőben van, a kínaiak ismét fogyasztanak, legalábbis a holdújév utazási számain ez látszik. A geopolitikai kockázat pedig szintén áremelő hatású: az orosz-ukrán háborúnak és a húszik rakétatámadásainak is konkrét negatív hatása van az olajexportra és olajtermék kínálatra. Az éves átlag Brent ár várakozásunk 90 dollár/hordó.

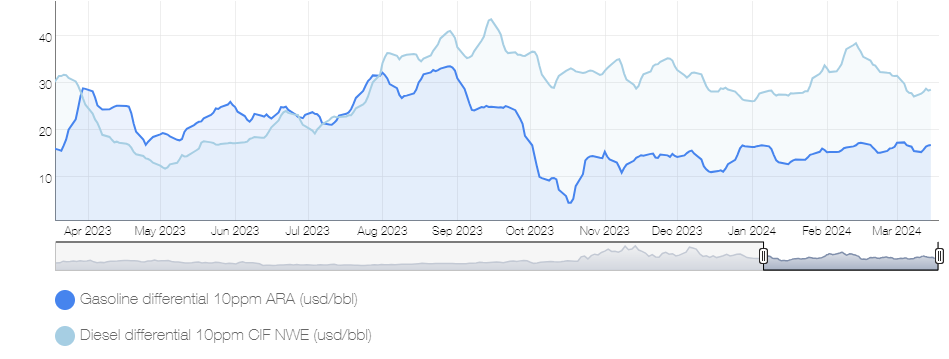

Az olajtermékek esetén az árrések növekedtek februárban, ám azóta volt egy visszaesés, de az elmúlt napokban ismét növekedést látunk. Jelenleg a dízel 29, a benzin pedig 17 dollárral drágább az európai kontinensen a Brent áraknál. Az orosz finomítók elleni támadások akár napi 260 ezer hordóval is visszavethetik az orosz dízel kínálatot a világpiacon, aminek lehet hatása a termék árrésekre is. A hosszú finomítói leállások és az új kapacitások lassú emelkedése is közrejátszik abban, hogy idén várhatóan magas árrések lehetnek. A dízelnél a 30-35 dollár sem kizárt, míg a benzin 20 dollár alatt maradhat a várakozásunk szerint.

Az északnyugat-európai dízel és benzin árrés a Brenttel szemben (USD/hordó)

Forrás: Neste Oil

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának