Végül a piaci várakozást hozta tegnap az MNB. 9 százalékra csökkentették az alapkamatot, s azt is sugallták, hogy még jöhet egy 100 bázispontos lépés, mielőtt komolyabb lassításba kezdenének a kamatvágások terén. Persze minden adat-vezérelt...

Végül a piaci várakozást hozta tegnap az MNB. 9 százalékra csökkentették az alapkamatot, s azt is sugallták, hogy még jöhet egy 100 bázispontos lépés, mielőtt komolyabb lassításba kezdenének a kamatvágások terén. Persze minden adat-vezérelt mostanában, szerte a világban is. Ezt már megszoktuk. A forint gyengült is a lépésre, pedig a reálkamat továbbra is magasabb, mint pl. tavaly bármikor is volt, hiszen még így is 5 százalék fölött (5,2) maradt. Ugyanakkor a februári inflációs számot követően ez már nagy valószínűséggel nem lesz igaz. Persze még így is jóval magasabb lesz, mint tavaly volt. Hiszen a negatív tartományból csak valamikor az ősz elején fordult át pozitívba. Szóval mindent egybe véve nem kellene ilyen gyengén viselkednie a forintnak, legalábbis a reálkamat alapján.

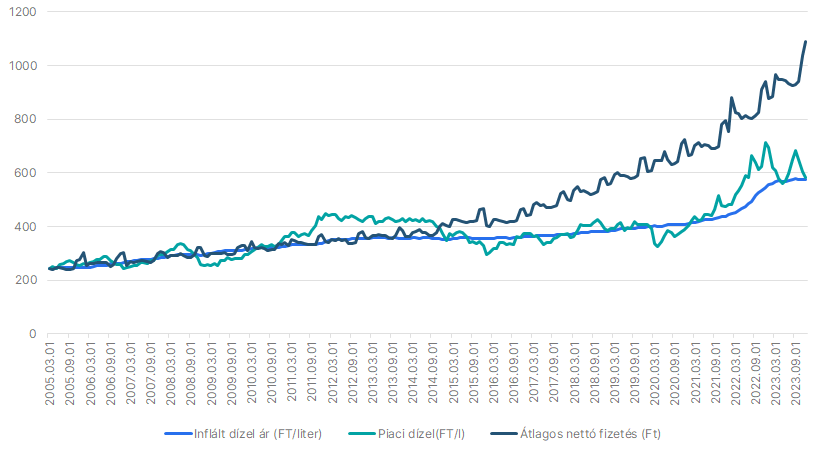

Picit más, de azért témába vág. Foglalkoztat, hogy ilyen magas üzemanyagár mellett miért látunk olyan sok autót az utakon. Ezért véve a 2005-től elérhető töltőállomási bruttó dízel árakat (a 95 benzin csak 2014-től létezik az adatbázisban) összehasonlítottam az inflációval és az átlagos nettó fizetéssel. Mégpedig úgy, hogy 2005 márciusában mind a három adatot egyenlővé tettem az egy liter dízelárral, s aztán a bér és általános ár növekedéssel növeltem meg ezt az értéket, s ábrázoltam a valós kút árak mellett. Az eredmény alább látható.

Dízel üzemanyag ára a kutakon versus a 2005 márciusi ár inflációval növelt értéke (Ft/liter)

Forrás: Bloomberg, Erste

Talán picit meglepő, de jól mutatja azt, amit sejteni lehetett, s jól magyarázza a fogyasztók viselkedését. Hiszen a tényleges üzemanyagárak nagyjából az inflációnak megfelelően növekedtek, miközben a bérek ezt jóval meghaladó mértékben.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának