Pénteken új történelmi csúcsra emelkedett a Dow Jones és az S&P500, na meg a BUX index is. Mindeközben egyre nyilvánvalóbb, hogy a vágyott márciusi kamatcsökkentés a Fed részéről nem fog bekövetkezni, mint ahogy a FOMC előrejelzése is inkább csak három...

Pénteken új történelmi csúcsra emelkedett a Dow Jones és az S&P500, na meg a BUX index is. Mindeközben egyre nyilvánvalóbb, hogy a vágyott márciusi kamatcsökkentés a Fed részéről nem fog bekövetkezni, mint ahogy a FOMC előrejelzése is inkább csak három kamatcsökkentést fog prognosztizálni az idei évre 4,5-4,75 százalék közé.

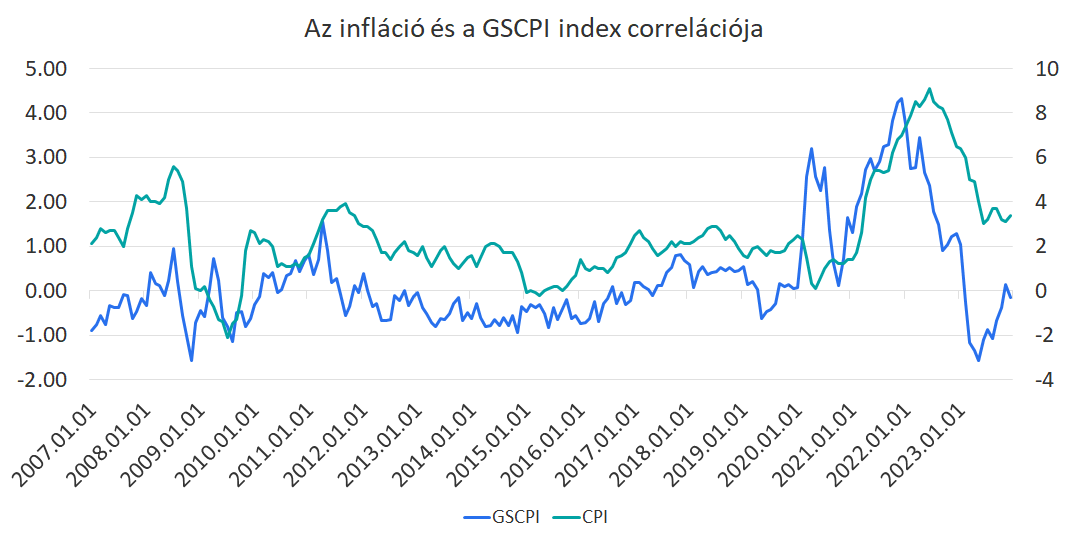

A Fed dilemmáját viszonylag jól szemlélteti a GSCPI, azaz az ellátási láncok feszültségeit mutató index és az infláció kapcsolata.

Forrás: New York-i Fed, Bloomberg, Erste

Mint a fenti ábrán viszonylag jól látható, az ellátási lánc zavarait mutató GSCPI index és az inflációs adatsor eltolt korrelációt mutat. Néha egy, néha tizenkét, néha hat hónap, vagy ennél is kisebb időeltolódást láthattunk a két adatsor között. Vagyis az ellátási lánc kisebb mértékű zavarai még csak most gyűrűzhetnek be az inflációs mutatóba. A fenti ábrán láthatjuk, hogy a korábbi relatíve nagy negatív értékből az év utolsó két hónapjában az ellátási lánc zavarait mutató index visszatért a historikus átlagot mutató nulla körüli értékhez. Ez ugyan még nem kritikus, de a dezinfláció lassulását vetíti előre. Ez pedig, annak ellenére, hogy a Fed kamatpolitikájának nem sok hatása van ezekre az adatokra (pl. a húszi lázadók rakétáira), óvatosságra intheti az FOMC döntéshozóit.

Az mindenesetre pozitív tény, hogy miközben a kamatcsökkentésekkel kapcsolatban az optimista várakozások inkább gellert kapni látszanak, addig a részvénypiacok kevésbé aggónak ezen. Ebben valószínűleg az is szerepet játszik, hogy a rövidtávú kamatvárakozások relatíve kisebb befolyással bírnak a hosszabb, 10 éves hozamban, amely az elmúlt egy-két hétben, alapvetően 3,9 és 4,2 százalék között oszcillált. Amúgy is az a vélekedés, hogy egyelőre maradhat a 4 százalék körüli érték, s aztán hosszabb távon lecsoroghat 3,5 százalék környékére. Ebbe a képbe az zavarna bele, ha az inflációs várakozások valamilyen oknál fogva elszállnának. Viszont a Fed éberen figyel. Szóval emiatt egyelőre valószínűleg nem kell aggódni.

Itthon pedig jött a hidegzuhany. A decemberi külkereskedelmi adatok átfordultak kis mínuszba (188 millió euró deficit). Ugyan az éves adat nagyon jó lett, hiszen a 9,3 milliárd euró többlet az egy évvel korábbi hasonló mértékű deficithez képest hatalmas változás, ráadásul közelíti a 2016-os 9,7 milliárd eurós történelmi maximumot, de azért ez az adat mégis csúnya. Valószínűleg az év végi gyárleállások is szerepet játszhattak ebben, miközben a fogyasztás meg beindulni látszik, a szeptember óta tartó reálbér bővülés miatt. Mindenesetre ez a váratlan negatív adat óvatosságra inthet bennünket a kilátások tekintetében. A piaci viszont egyelőre nem aggódja halálra magát ezen az adaton, legalábbis a forint árfolyamát látva ezt érezhetjük.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának