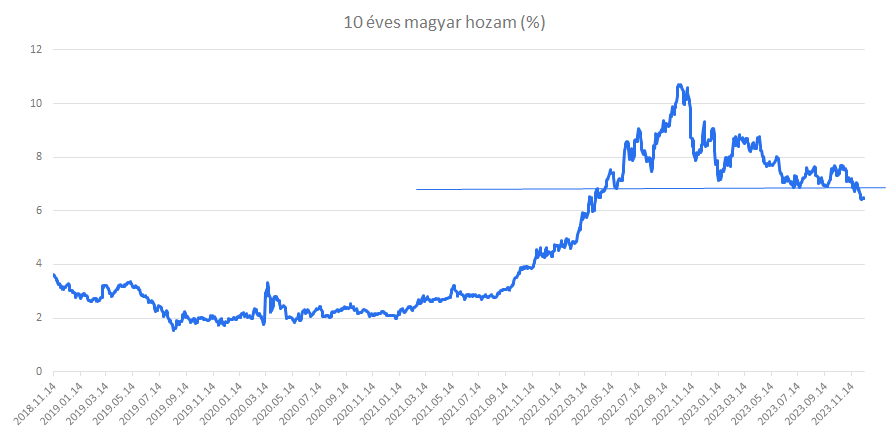

Az elmúlt másfél hónapban nem csak az Egyesült Államokban vagy Németországban estek nagyot a hosszú hozamok, hanem itthon is. Míg az USA-ban vagy az Eurózónában cirka 80 bázispontos csökkenést láthattunk az 5 illetve 3 százalék környéki...

Az elmúlt másfél hónapban nem csak az Egyesült Államokban vagy Németországban estek nagyot a hosszú hozamok, hanem itthon is. Míg az USA-ban vagy az Eurózónában cirka 80 bázispontos csökkenést láthattunk az 5 illetve 3 százalék környéki hozamszintekről, addig Magyarországon a 10 éves hozam ennél is nagyobb mértékben, 7,6 százalék környékéről 6,4 százalékra csökkent, vagyis a változás 120 bázispont környékén áll jelen pillanatban.

Forrás: Bloomberg, Erste

Különben az amerikai hozamban annak ellenére láthatunk további kis csökkenést, hogy a tegnapi inflációs adat nem volt túl fényes. A szolgáltatások inflációja nem csökkent, maradt 3,1 százalék körül, azaz a CPI csökkenése valójában csak az üzemanyagárak csökkenésének volt köszönhető. Így talán nem is meglepő, hogy a piaci szereplők óvatosak. A Fed által várt kamatcsökkentés is inkább átcsúszott márciusról májusra. Ugyanakkor ez még mindig elég messze van a Fed által korábban kommunikált, inkább év végére várt első lépéstől. Pont a tegnapi számok miatt óvatos kommunikációt várunk ma a Fed-től, hiszen az üzemanyagárra vagy az élelmiszerárakra kevésbé hat a Fed monetáris politikája, s pont a szolgáltatások árát kellene fékeznie, ami egyelőre nem látszik. Ennek fényében pedig maradhat az óvatos hangnem. Valószínűleg hangsúlyozni fogják megint, hogy a magas kamatokat hosszabb ideig fenn kell tartani.

Mindettől függetlenül, azért a 10 éves hozamokat valószínűleg nem fogja megrázni a kommunikáció. A 10 éves hozam az október 19-i 4,99 százalékról mostanra 4,2 százalékra csökkent. Ez pedig – ha mindent változatlannak tekintünk, akkor – az egyszerű közelítés szerint (5,2+4,99)/(5,2+4,2)-1, azaz 8,4 százalékkal értékelte fel a részvényeket, ahol az 5,2 százalék a részvénykockázati prémium, amelyhez hozzáadtuk a 10 éves kockázatmentes hozamot, s képeztük a megfelelő hányadost. Ez idő alatt, a tegnapi nappal bezárólag 8,55 százalékot emelkedett az S&P500 index. Vagyis hozta a kötelezőt.

Na de, mi a helyzet a BUX indexszel? Hasonlóan járva el, mint az S&P500 esetében csak a magyar környezetre vonatkoztatva, ahol az Erste módszertan szerint a rövidtávú kockázati prémium 7,45 százalék, s 8,7 százalékot kapunk ( (7,45+7,6)/(7,45+6,4)-1 ), miközben ezen idő alatt a BUX index csak 4,5 százalékot emelkedett. Vagyis a BUX index nem hozta a „kötelezőt”. Ha megtette volna, akkor most 61.400 pont környékén járna az index.

Végül nézzük a DAX indexet. Ott is elvégezve a számolást ( (5,2+3)/(5,2+2,2)-1 ) 10,8 százalékot kapunk, miközben ezen idő alatt a DAX 11,7 százalékot emelkedett. Vagyis megtette azt, amit megkövetelt tőle a haza!

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának